市場動向

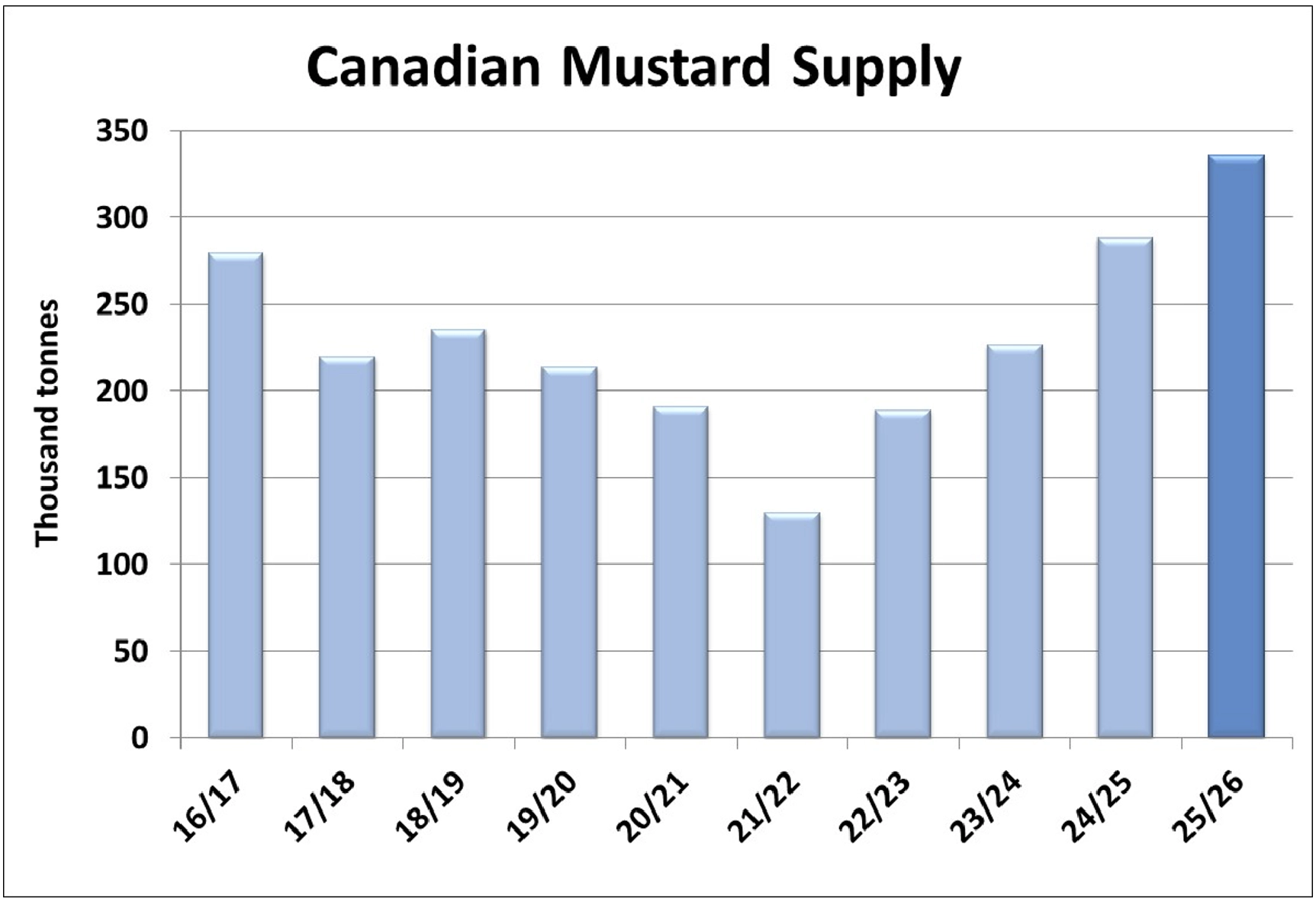

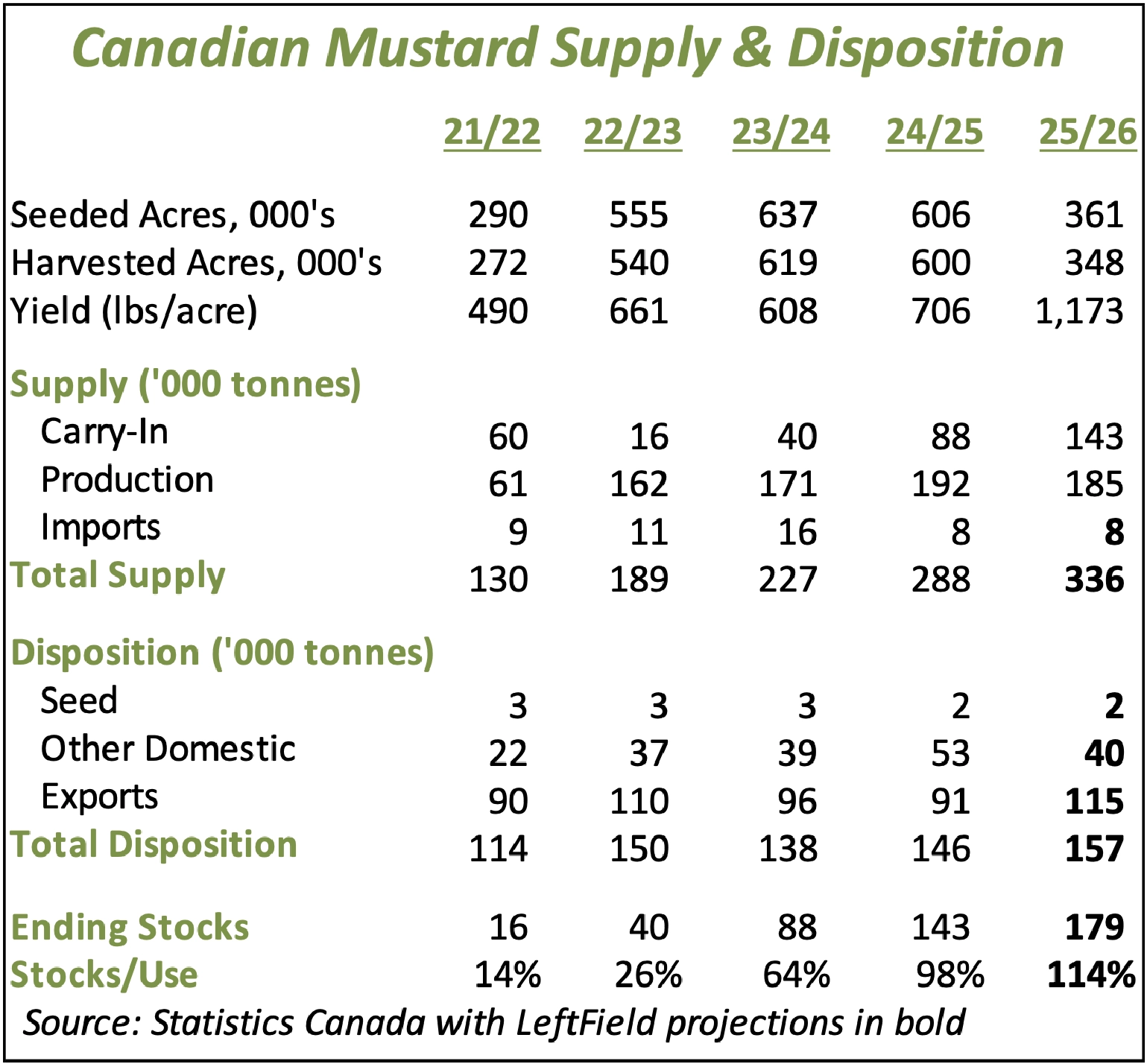

- 今月初め、サスク・アグは2025年産マスタード収量の見込みを、従来の1,141ポンド/エーカーから1,192ポンド(23.8ブッシェル)/エーカーに少し引き上げ、StatsCanの824ポンド/エーカーを大きく上回った。これは同州にとって記録的なマスタード収量であり、誇張されている可能性が高いことに留意されたい。このサスク・アグの最新収量とアルバータ州の同程度の作付面積の増加を加味すると、2025/26年のカナダ産マスタード収穫量は185,000トンとなり、播種面積が40%減少したにもかかわらず、昨年よりわずか4%少ないだけである。

- 2025年産カナダ産マスタードの収穫量が昨年並みの18万5,000トンに終わった場合、2025/26年産の供給量は旧作キャリーオーバーの急増により33万5,000トンとなる。とはいえ、2024/25 年産のマスタードは品質が低く、13% が 3 カン以下で、25,000 トンになると報告されている。つまり、StatsCan の旧作キャリーオーバー143,000 トンの “使用可能 “分は、その分減少するはずである。とはいえ、2025/26年産に持ち越される11万5,000トンから12万トンの良質マスタードは、決して少ない量ではない。この調整を行ったとしても、2025/26年のマスタード供給量は31万トンとなり、2005/06年以降で最多となる。

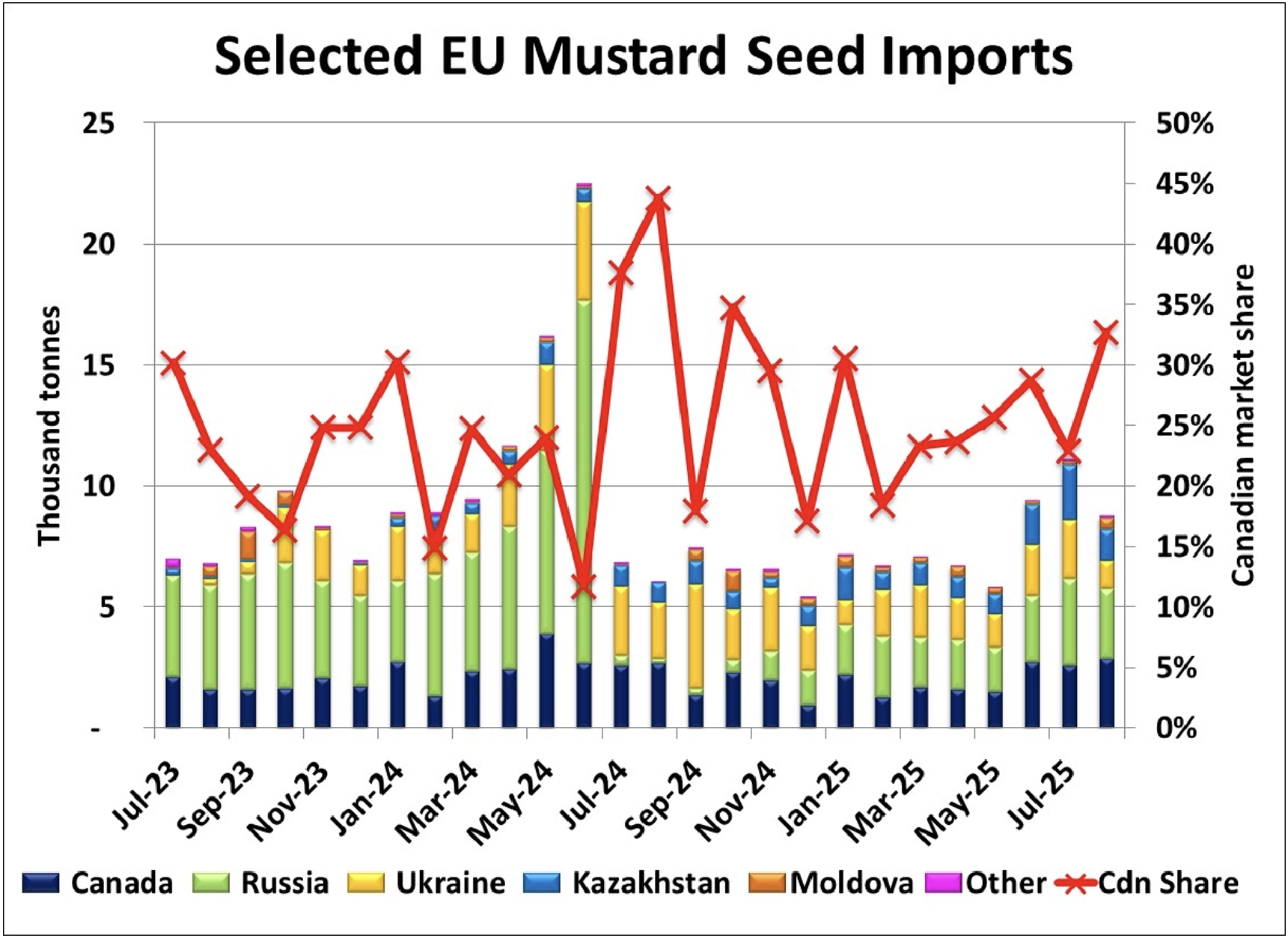

- EUの8月のマスタード輸入量は8,700トンに落ち込んだが、過去3ヵ月は前月より少し良くなっているようだ。カナダとロシアからのマスタード輸入量は8月、それぞれ2,900トン弱でほぼ同じだった。カナダのシェアは33%で、2024年10月以来の高水準であった。一方、ロシア産マスタードは大幅な値引きとなっており、EUの輸入関税50%を補って余りある。8月の貿易データによると、カナダ産マスタードの価格は1トン当たり841米ドルであったのに対し、ロシア産マスタードはわずか335米ドルであった。2025年のロシア産マスタード生産量の予測はないが、EUの関税による価格下落が今春の作付けを抑制した可能性はある。

- 2025/26年第1四半期までのウクライナのマスタード輸出は、昨年の急ピッチには及ばないものの、西ヨーロッパを主な輸出先として、前年を上回っている。2025年のウクライナのマスタード生産量の確実な予測がないため、今年の輸出の可能性を測るのは難しい。2025/26年のスタートが静かだからといって、通年の見通しが低いとは限らない。

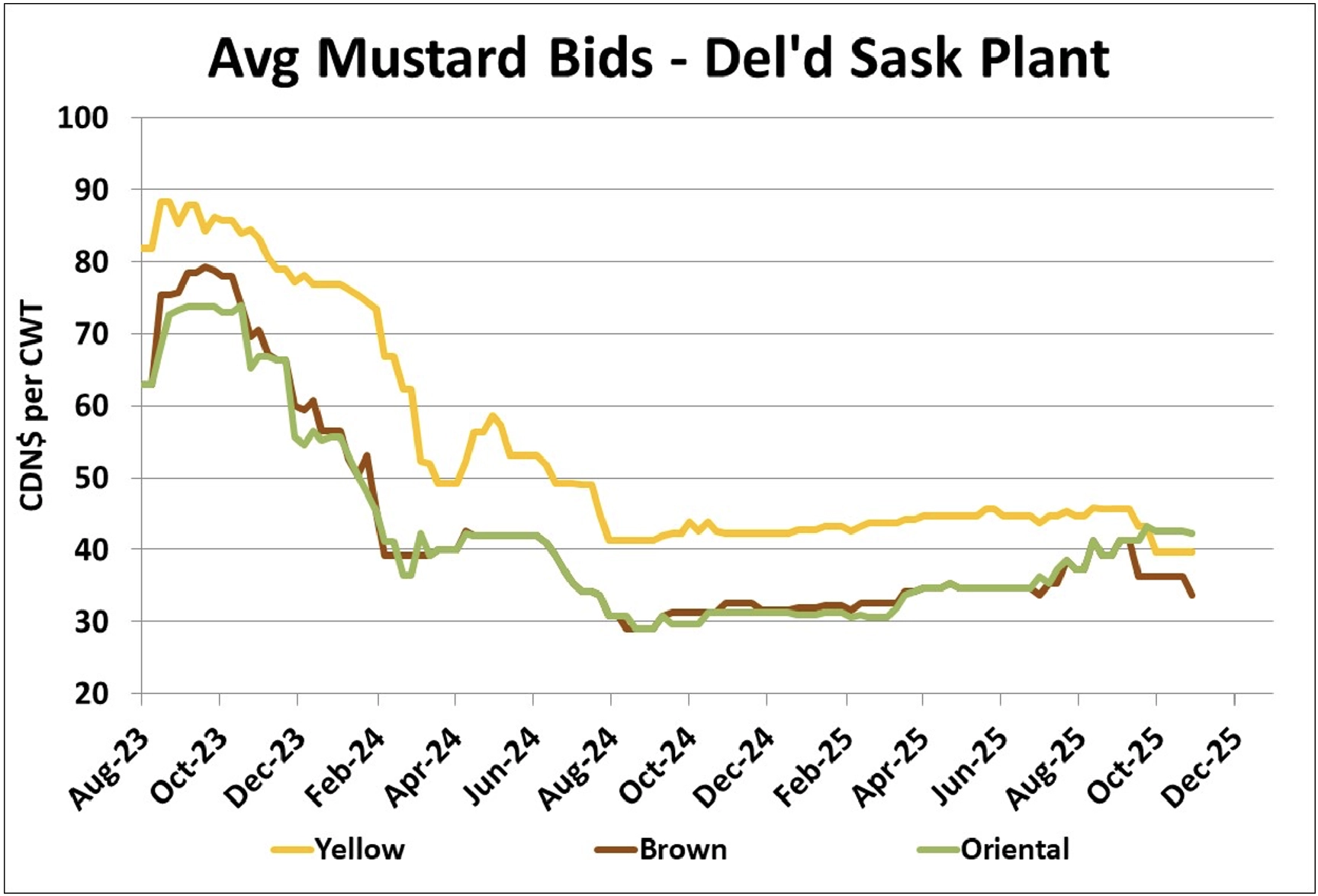

- 春以降、マスタード3品種の価格は大きく異なっている。イエローマスタードの落札価格は夏まで2セント以上動かず、収穫後も反応を示していない。ブラウンマスタード、オリエンタルマスタードともに4月から8月中旬までは堅調に推移したが、その時点でブラウンマスタードの落札価格は下落し、現在も下落傾向にある。一方、オリエンタルマスタードの入札は9月に少し強まったが、ここ数週間は横ばいに転じている。

展望

マスタードの収穫が一段落し、市場は閑散としている。農家は販売を停止しているが、ほとんどのバイヤーのニーズはカバーされており、その結果、価格の方向性はほぼ横ばいとなっている。各マスタード・クラスの価格動向には若干の違いがある。イエロー・マスタード市場は最も安定しており、横ばいチャネルを維持すると予想される。ブラウンマスタードは欧州市場での競争激化に苦しんでおり、2025/26年後半まで改善しない可能性がある。オリエンタルマスタードは需要回復の恩恵を受けているが、その強さも色あせている。農家の売り惜しみにより、3 品種とも下振れリスクは限定的となる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}