市場動向

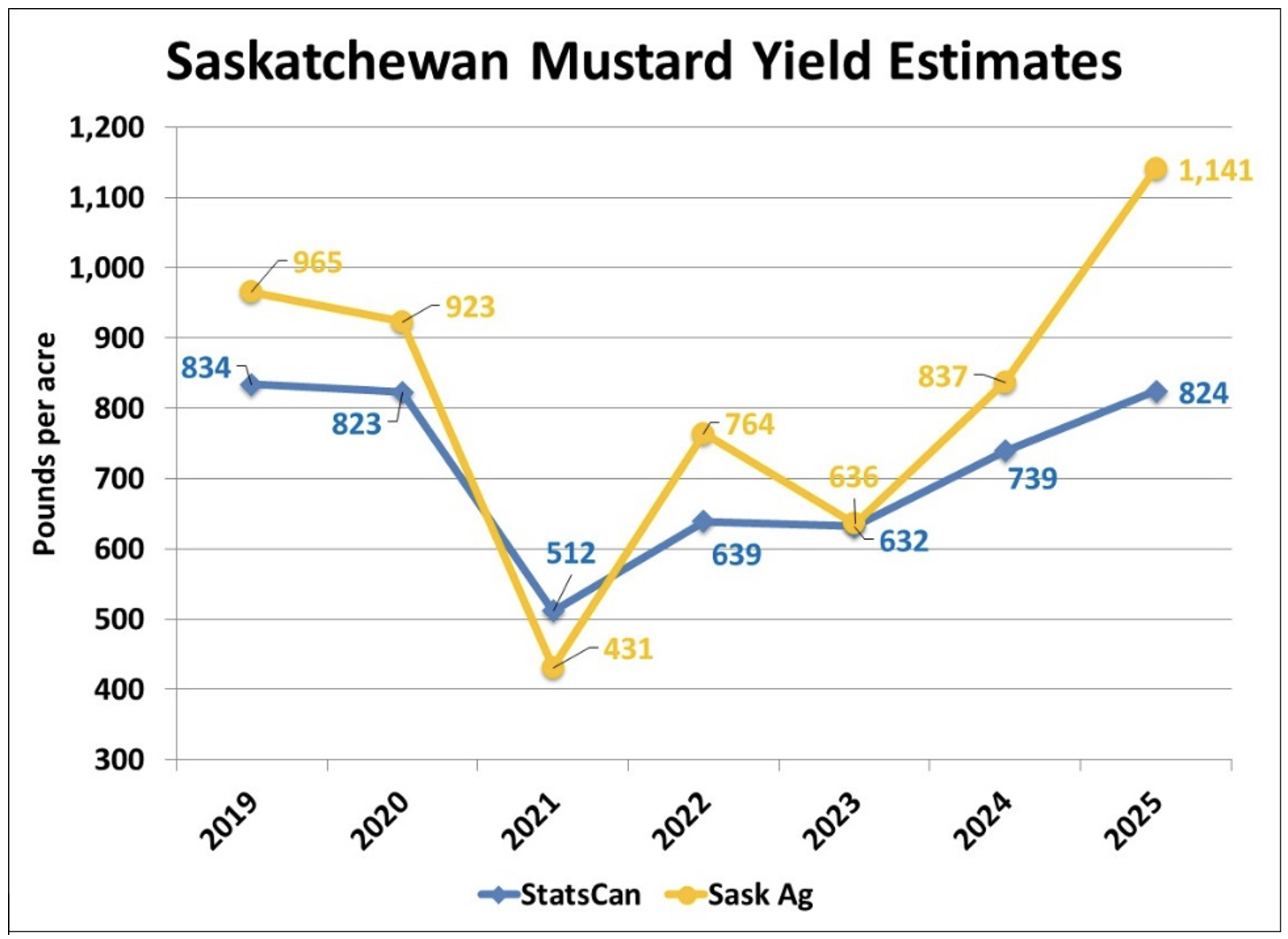

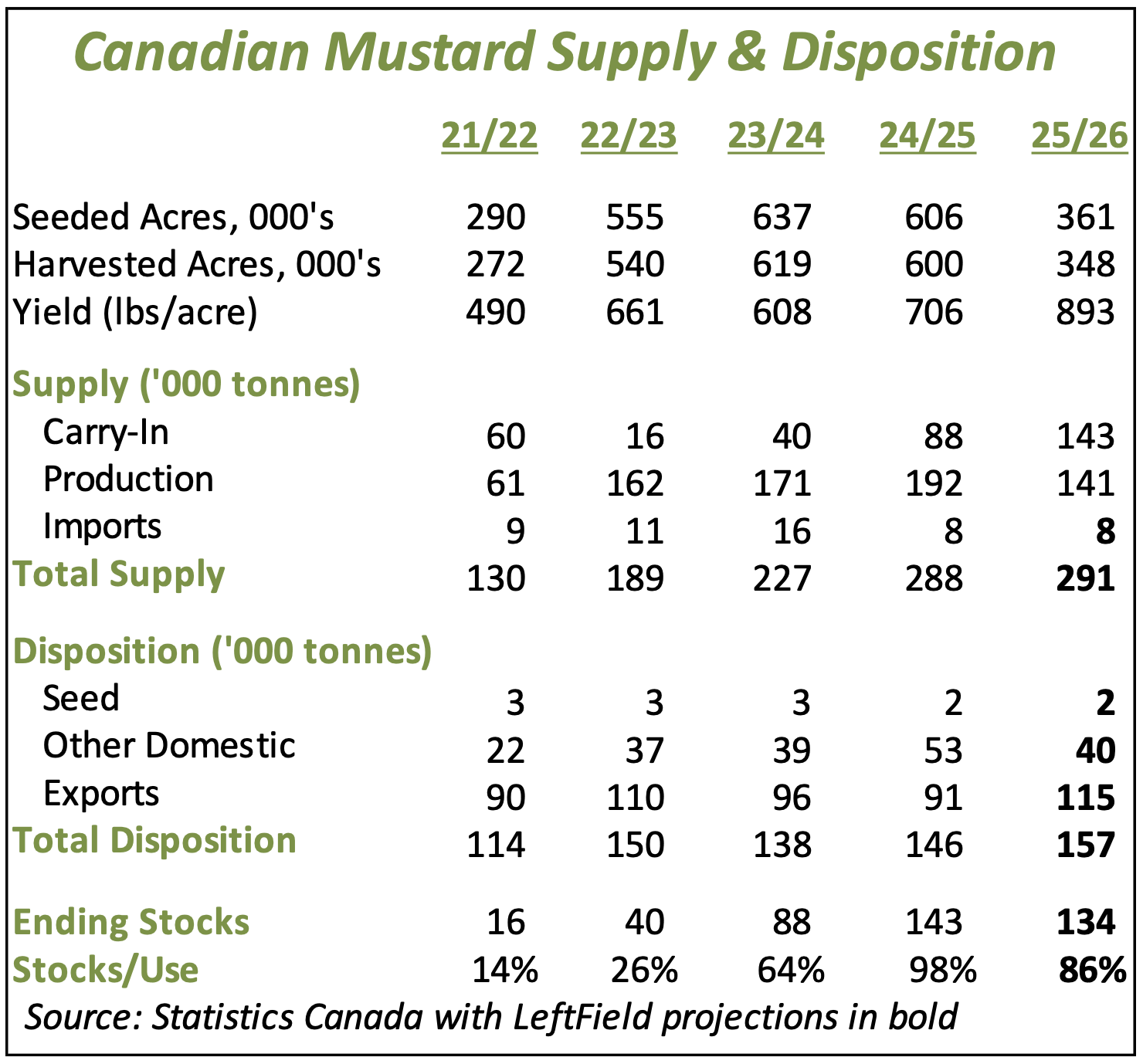

- 2025年産カナダ産マスタードの収穫量は昨年より減少する見込みだが、その減少幅についてはまだ議論の余地がある。StatsCanの収量893ポンド/エーカーとSask Agの収量1,141ポンド/エーカーの差が大きいため、作柄予想には4万トン近い開きがある。StatsCanの作柄予想が14万1,000トンと低めであったとしても、2024/25年産からの繰越分がかなり多いため、2025/26年産の供給量は昨年とほぼ変わらない。とはいえ、農家が目標とするマスタード価格は、基本的にこの作物の「ワーキング・サプライ」の量を決定する。

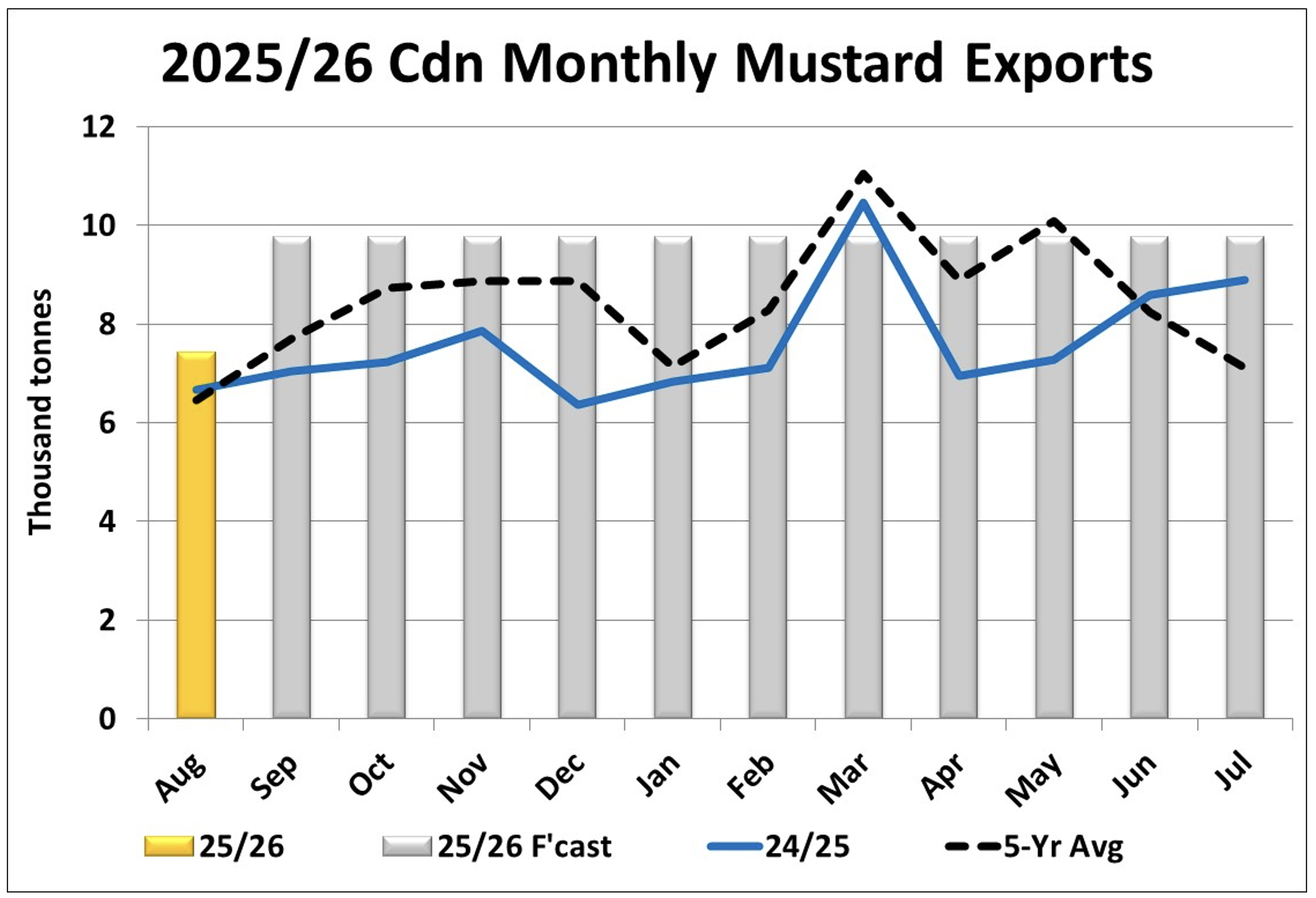

- マスタードの輸出は通常、年明けは低調に始まるが、2025/26年も同様である。とはいえ、8月に輸出された7,400トンは平均を少し上回り、2021/22年以来最高のスタートとなった。例年通り、米国とベルギーが上位2つの輸出先だった。通年の輸出目標は、昨年の91,000トンを大きく上回り、5年平均の105,000トンをわずかに上回る115,000トンと、かなり積極的/楽観的なものである。

- サスカチュワン州のマスタードの収穫は、ここ数週間で急速に進み、現在では平均ペース(および収穫完了)にかなり近づいている。9月29日現在、10年平均の91%の収穫完了に対し、79%の収穫が完了している。サスク・アグの報告以降、好天が続いているため、今頃は順調に収穫が進んでいるはずである。これまでのところ、2025 年産マスタードについて、品質に問題があるとの報告は受けていない。

- 米国農務省(USDA)は1月まで2025年産マスタード作物の収量予測を発表しないが、モンタナ州の他の作物で予想以上の収量が確認されており、2025年産マスタード作物の平均収量が可能であることを示唆している。FSAの播種面積12万3,000エーカー(NASSは16万5,000エーカー)に対して平均収量585ポンド/エーカーを差し込むと、2025年産は6,610万ポンド(3万トン)となり、昨年より35%少ない。このような通常の生産水準への回帰は、米国産マスタード種子の輸入量の回復も意味し、2024/25年産の54,400トンに対し、2025/26年産は60,000トンに達する可能性があり、イエローマスタード市場をある程度下支えする。

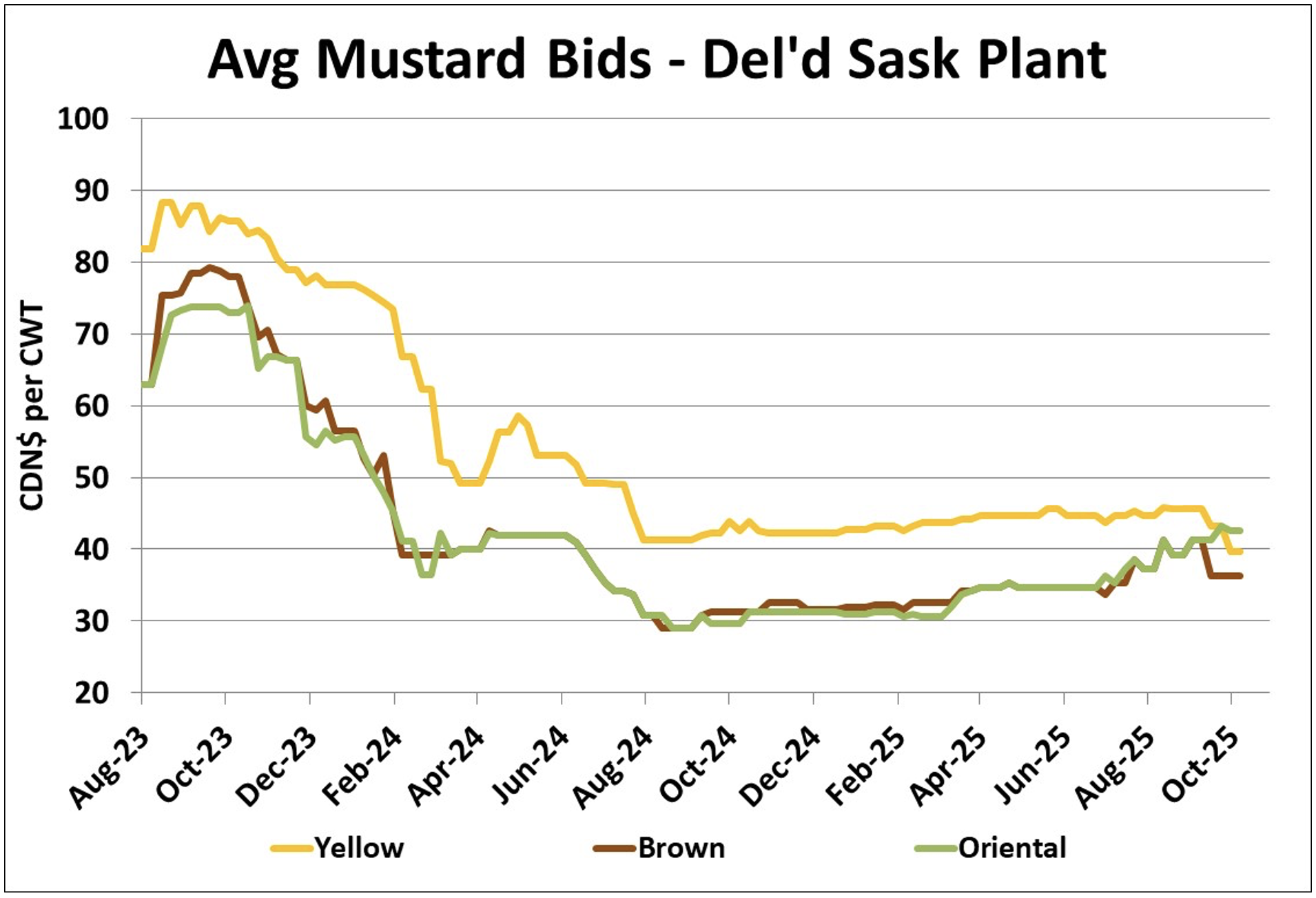

- ここ1、2週間、マスタードの入札は、各クラスの価格が異なる方向に動いた後、安定した。ブラウンマスタードの入札は軟調で、他のクラスに対して大幅なディスカウントとなっている一方、オリエンタルマスタードの入札は強含みで、イエローマスタードはほぼ横ばいで推移している。これらの異なる動きは、2025年の播種面積の変化と一部関係がある可能性があり、StatsCanのタイプ別作付面積の内訳に疑問を投げかけている。

展望

マスタードの供給の質に疑問があるにもかかわらず、市場はまだ十分に供給されている。表面的には、これは季節的な上昇の可能性を制限するはずだが、農家の販売ペースも大きな要因となるだろう。EUのブラウンマスタードの見通しは、黒海地域のマスタードが入手可能であるため不透明であり、カナダ産の価格は競争力を維持する必要がある。米国への輸出が増加すれば、イエローマスタードをもう少し下支えできるだろうが、供給はまだタイトではないため、上値の可能性に蓋をすることになる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}