市場動向

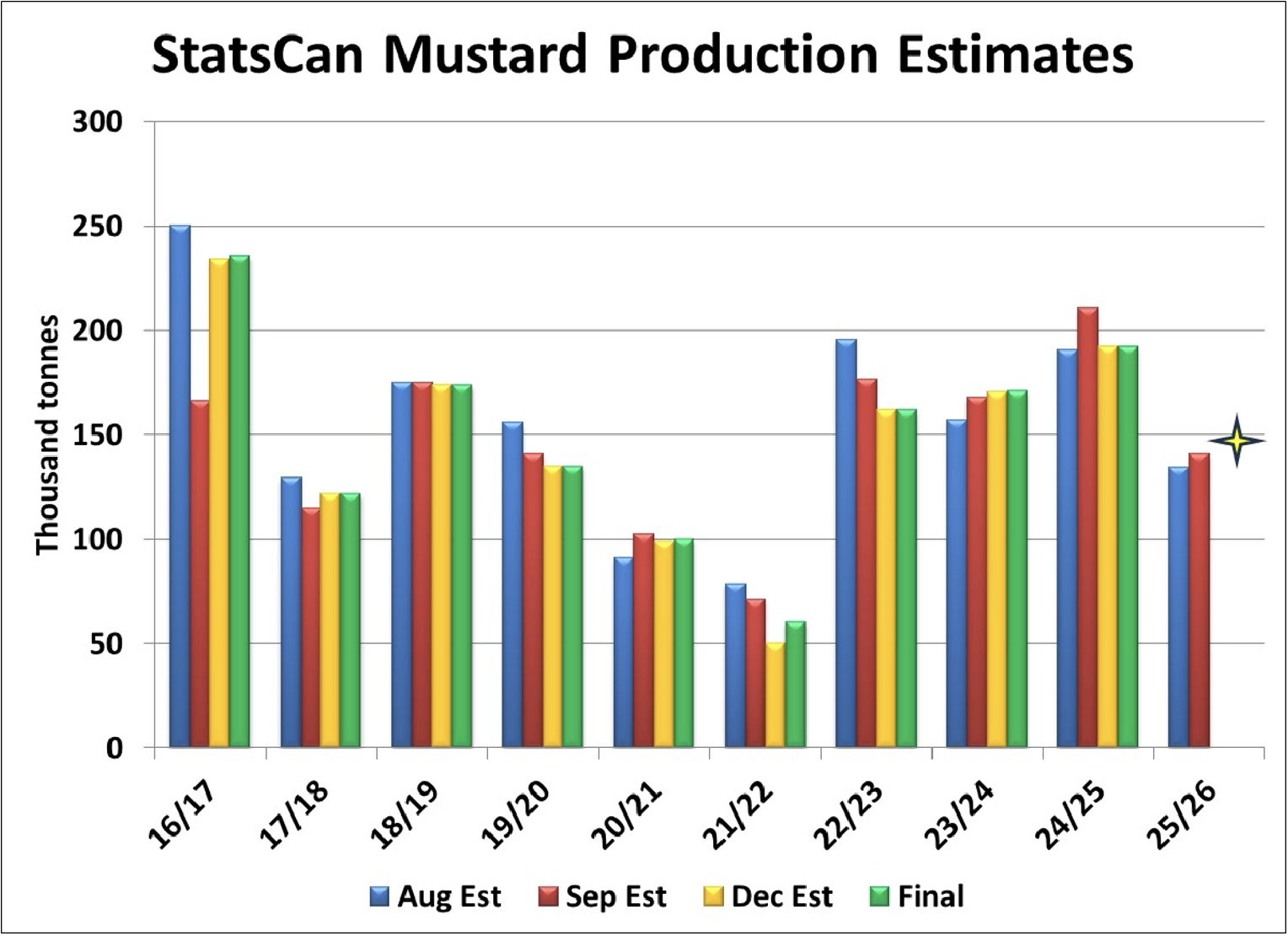

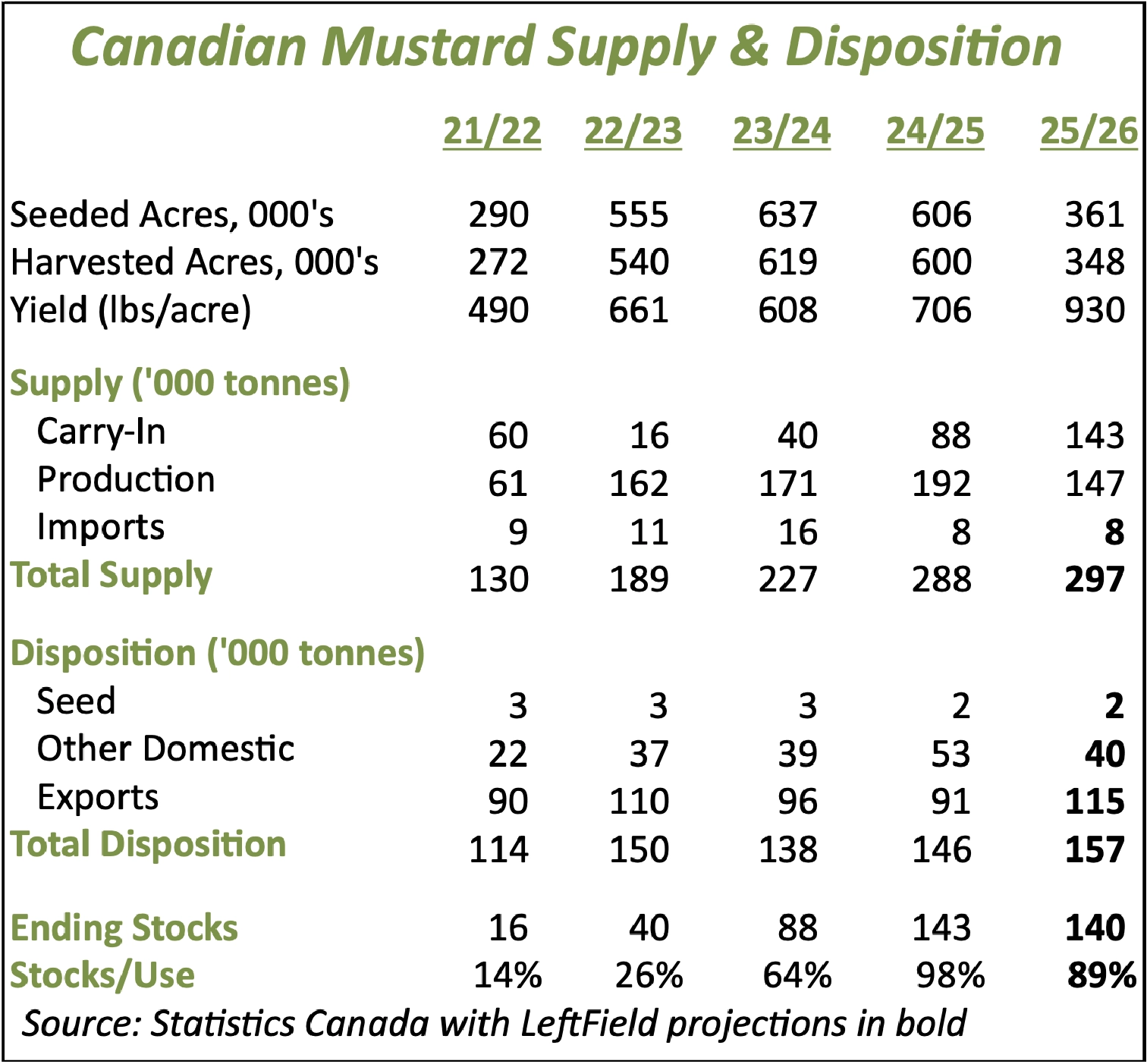

- StatsCanによる今週のマスタード作柄予想は、9月のモデルベースの数字14万1,000トンからそれほど動かないかもしれない。今 回 の 見 通 し は 農 家 調 査 に 基 づ い て い る た め、若干控えめになる可能性がある。前回の予想生産量は 145~15 万トンで、播種面積が 40%減少したため、昨年より 24%減少した。

- とはいえ、生のトン数だけがすべてではなく、2025 年の作物品質の低下が供給状況の重要な要素である。Sask Agの品質内訳に基づくと、1Canおよび2Canマスタードの生産量は昨年より30%少ない115-120,000トンである。また、これは2024/25年産からの旧作キャリーオーバーの品質が悪いことに加えてのことである。

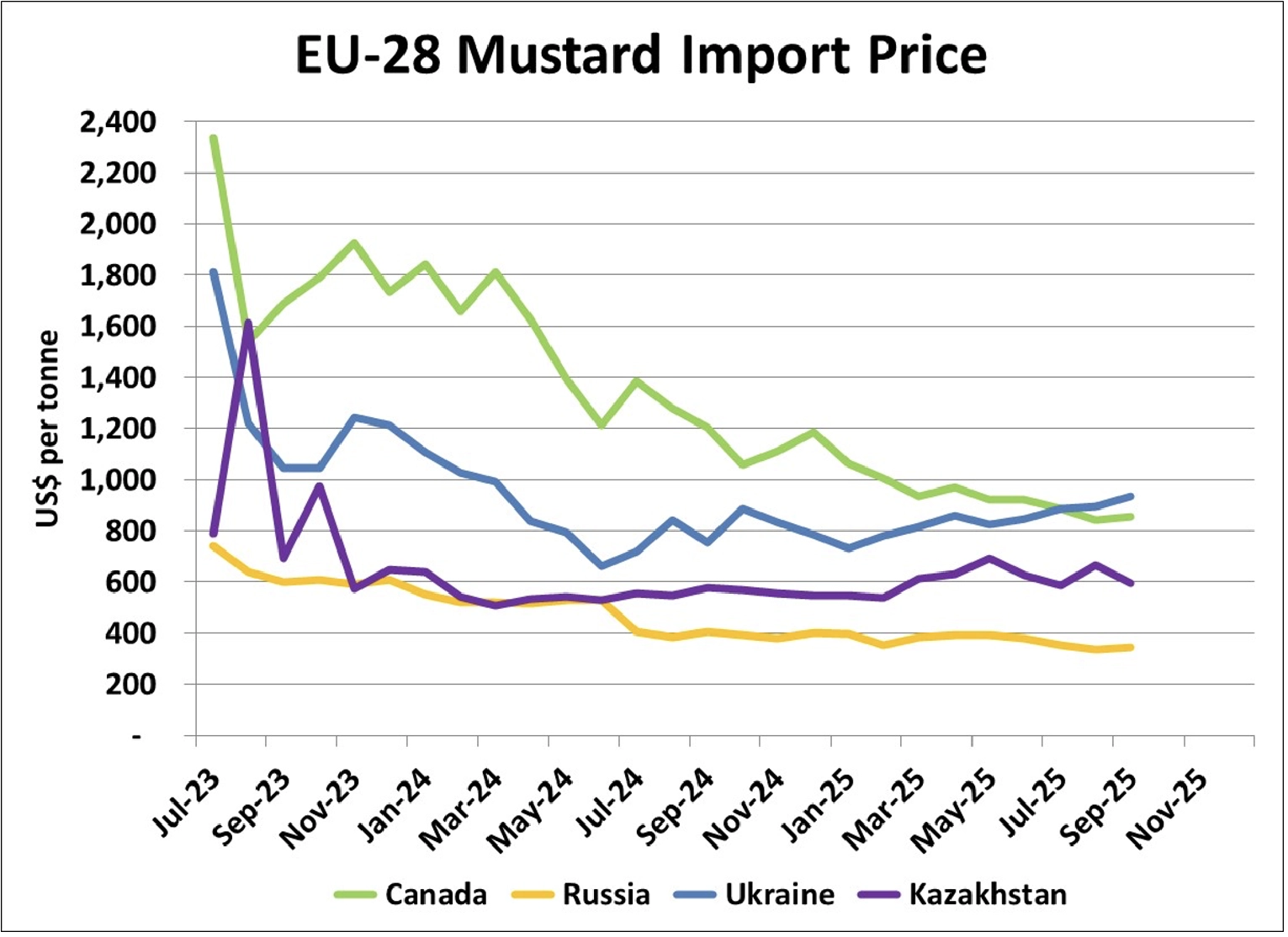

- EUの9月のマスタード輸入量は6,900トンに減少し、5月以来の低水準となったが、昨年1年間の平均輸入量に近い。カナダが引き続き最大の輸入元であり、市場シェアは3分の1であった。次いでカザフスタンとウクライナが2大輸入元となり、ロシアは1,300トン未満と、50%の輸入関税が実施されようとしていた2024年11月以降で最も少なかった。

- ここ数ヶ月、EUからのカナダ産マスタードの輸入量は、トン数、市場シェアともに増加している。カナダ産マスタード価格が他産地のマスタードと競合できるほど下落した今、これは驚くべきことではない。実際、ウクライナのマスタード価格が上昇傾向にあることを示唆するならば、カナダ産ブラウンマスタードはもう少し上昇する可能性がある。また、50%の関税にもかかわらず、ロシア産マスタードが大幅な値引きに助けられてヨーロッパに入荷し続けていることも注目に値する。現在、ロシア産マスタードの価格はカナダ産やウクライナ産の半額を大きく下回っている。

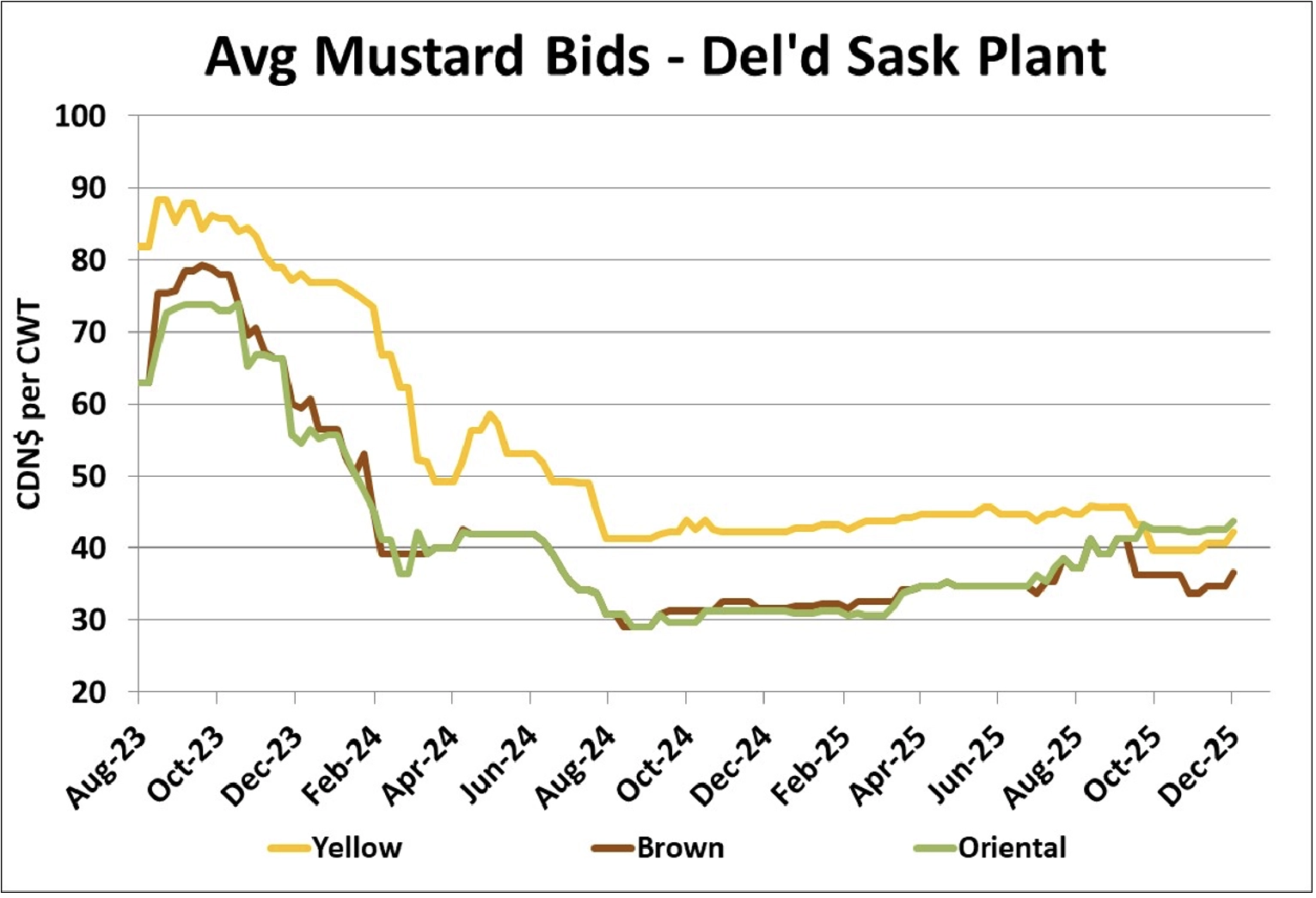

- カナダ西部産マスタードの入札に若干の動きが見られたが、まだそれほど目立った動きではない。イエローマスタードは季節的な弱さを回避し、横ばい傾向が続いている。オリエンタルマスタードは 2025 年初めから高値で推移しており、輸出取引はほぼ横ばいであるにもかかわらず、引き続き強含みで推移している。ブラウンマスタードも収穫間近までは上昇傾向にあったが、その後は季節的に下落した。しかし、ここ数週間で、ブラウンマスタードの入札も反発し、強さを見せている。

展望

すべてのクラスのマスタードの輸出ビジネスが “堅調 “でないことから、価格の強さは需要によるものというよりも、良質なマスタードの供給が限られていることによるものであることが示唆される。また、農家がマスタードを辛抱強く保有し、より高い価格目標を念頭に置いていることも一助となっている。EUは黒海地域からの供給にアクセスできるため、ブラウンマスタードの上値は限定される傾向にあるが、一方で米国の収穫量が少ないため、2025/26年後半にはイエローのサポートが強まる可能性がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}