Evolución del mercado

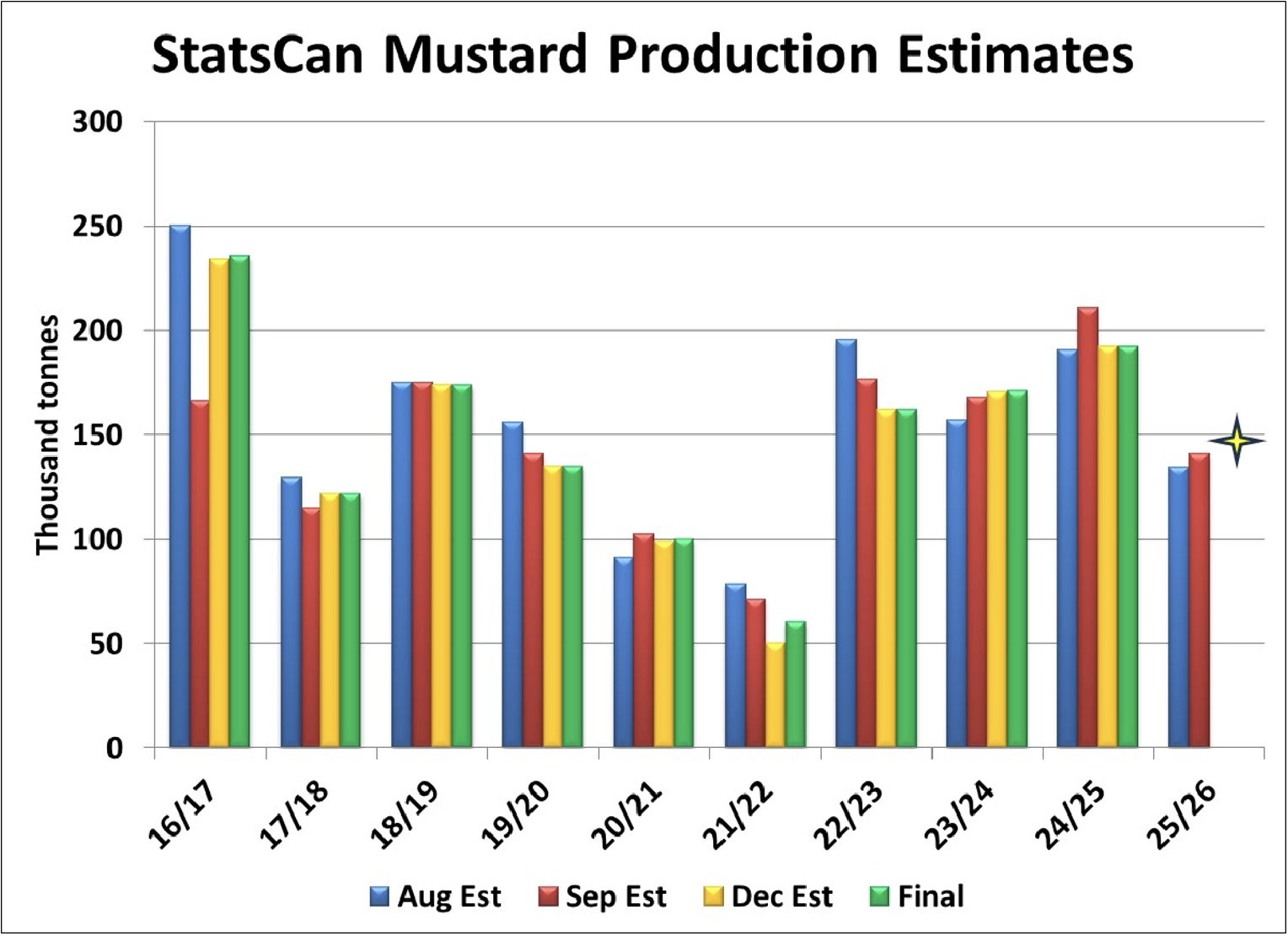

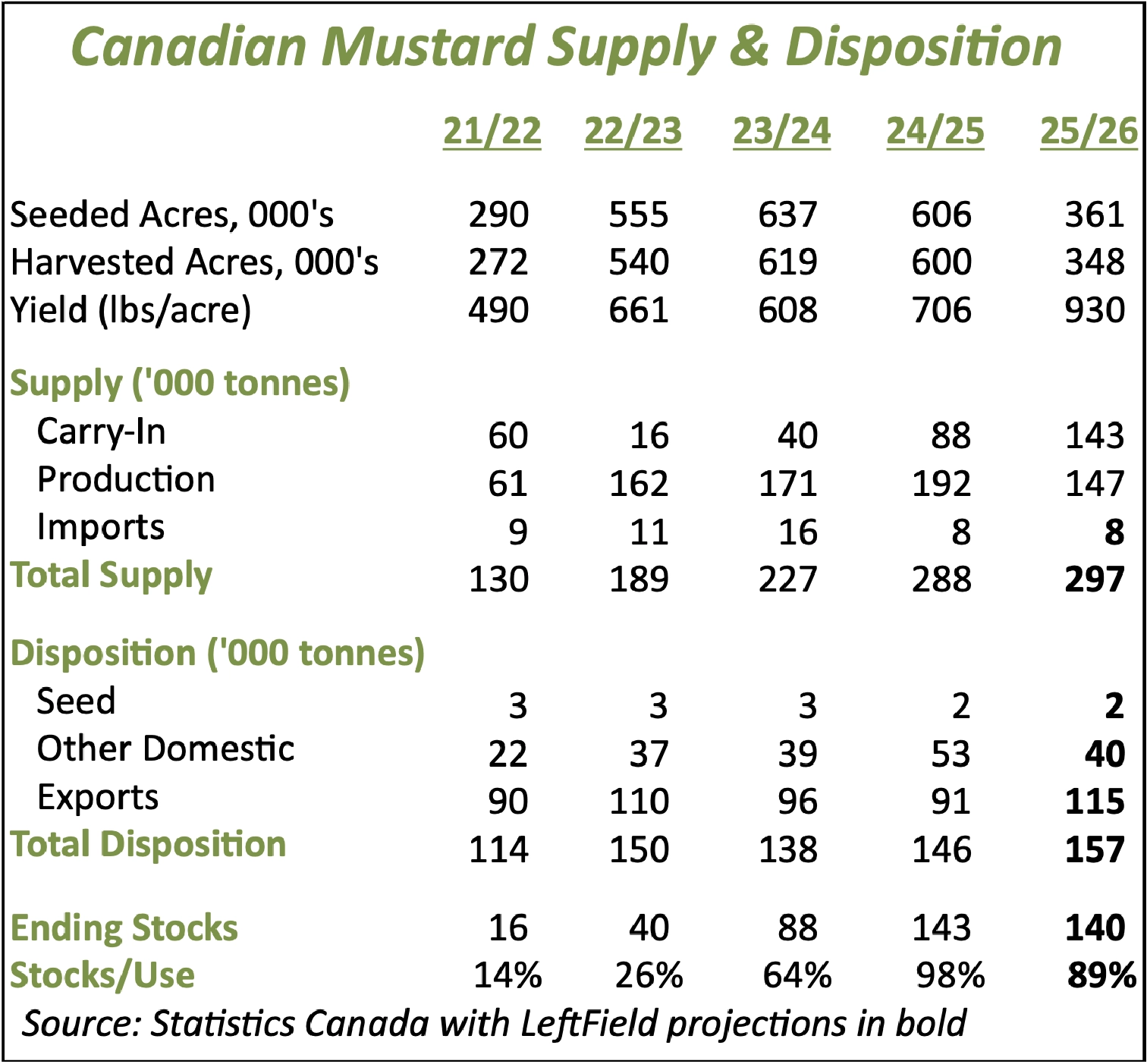

- La estimación de la cosecha de mostaza de esta semana de StatsCan puede que no varíe mucho con respecto a su modelo de septiembre, que proyectaba 141,000 toneladas. Esta próxima estimación se basa en una encuesta a productores y podría estar ligeramente subestimada. Nuestra última estimación de producción se ubicó entre 145,000 y 150,000 toneladas, un 24% menos que el año pasado, debido a una disminución del 40% en el área sembrada.

- La cifra bruta de toneladas no cuenta toda la historia; la reducción en la calidad de la cosecha en 2025 es un factor clave en el panorama de la oferta. Según la clasificación de calidad de Sask Ag, la producción de mostaza 1Can y 2Can es de 115,000 a 120,000 toneladas, un 30% menos que el año pasado. Y eso se suma a la menor calidad del remanente de la cosecha anterior de 2024/25.

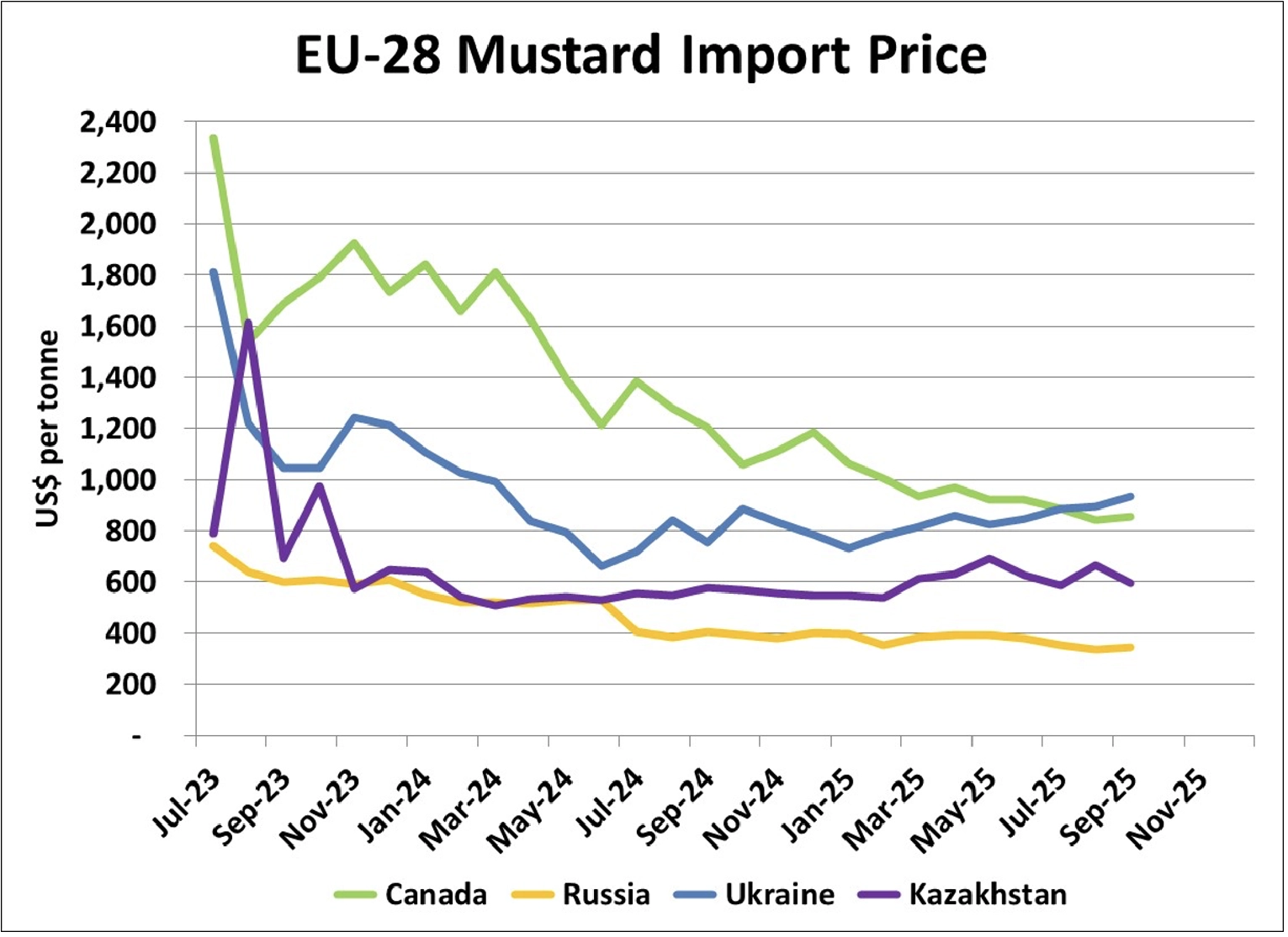

- Las importaciones de mostaza por parte de la UE disminuyeron a 6,900 toneladas en septiembre, el nivel más bajo desde mayo, pero cercanas a los volúmenes promedio observados durante el último año. Canadá se mantuvo nuevamente como el mayor proveedor, con un tercio del mercado. Kazajistán y Ucrania fueron las siguientes fuentes más grandes, mientras que Rusia representó menos de 1,300 toneladas, el nivel más bajo desde noviembre de 2024, cuando se estaban implementando aranceles de importación del 50%.

- En los últimos meses, las importaciones de mostaza canadiense por parte de la UE han aumentado tanto en volumen como en participación de mercado. Esto no debería sorprender, ya que los precios de la mostaza canadiense han bajado lo suficiente como para competir con la mostaza de otros orígenes. De hecho, si la tendencia alcista en los precios de la mostaza ucraniana es un indicio, podría haber más margen para que la mostaza parda canadiense mejore. También vale la pena señalar que, a pesar de aranceles del 50%, la mostaza rusa continúa llegando a Europa, favorecida por importantes descuentos. Actualmente, los precios de la mostaza rusa están muy por debajo de los de la mostaza canadiense o ucraniana.

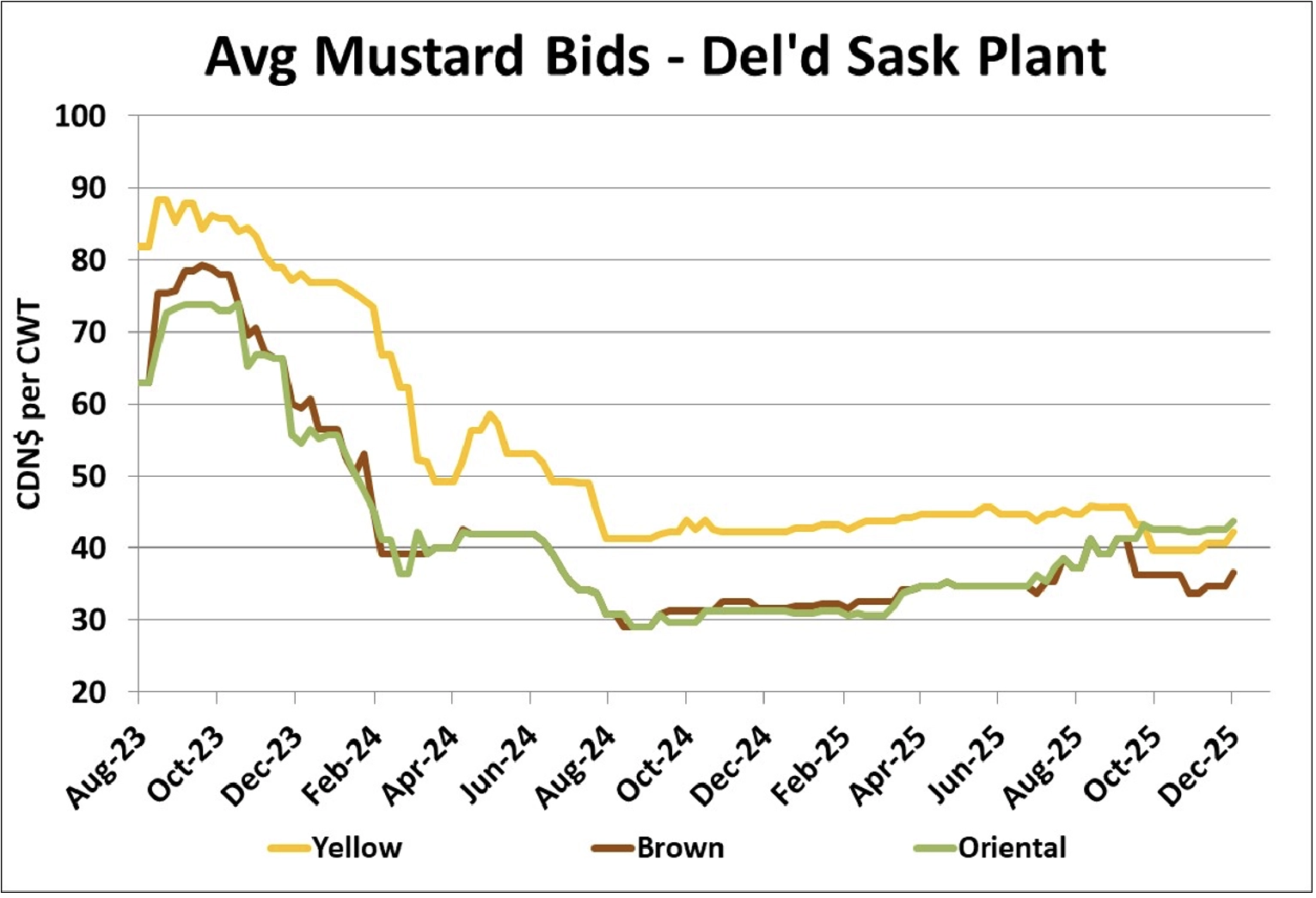

- Ha habido cierto movimiento reciente en las ofertas de mostaza parda del oeste de Canadá, aunque aún no es muy notable. La mostaza amarilla evitó en gran medida la debilidad estacional anterior y continúa con una tendencia lateral. La mostaza oriental ha estado moviéndose más alto desde principios de 2025 y continúa fortaleciéndose, a pesar de una oferta de exportación bastante ligera. La mostaza parda también ha estado registrando precios más altos, más cerca de los niveles previos a la cosecha.

Outlook

El negocio de exportación para todas las clases de mostaza no ha sido “robusto”, lo que sugiere que la fortaleza del precio está impulsada menos por la demanda y más por los suministros limitados de mostaza de buena calidad. También influye el hecho de que los agricultores son vendedores pacientes y tienen en mente objetivos de precio más altos. La UE tiene acceso a suministros de la región del Mar Negro, lo que probablemente limitará el potencial alcista para la mostaza parda, mientras que una cosecha más pequeña en EE. UU. podría significar un mayor apoyo para la mostaza amarilla más adelante en 2025/26.

{kind=link}

{kind=link}

{kind=link}

{kind=link}