市場動向

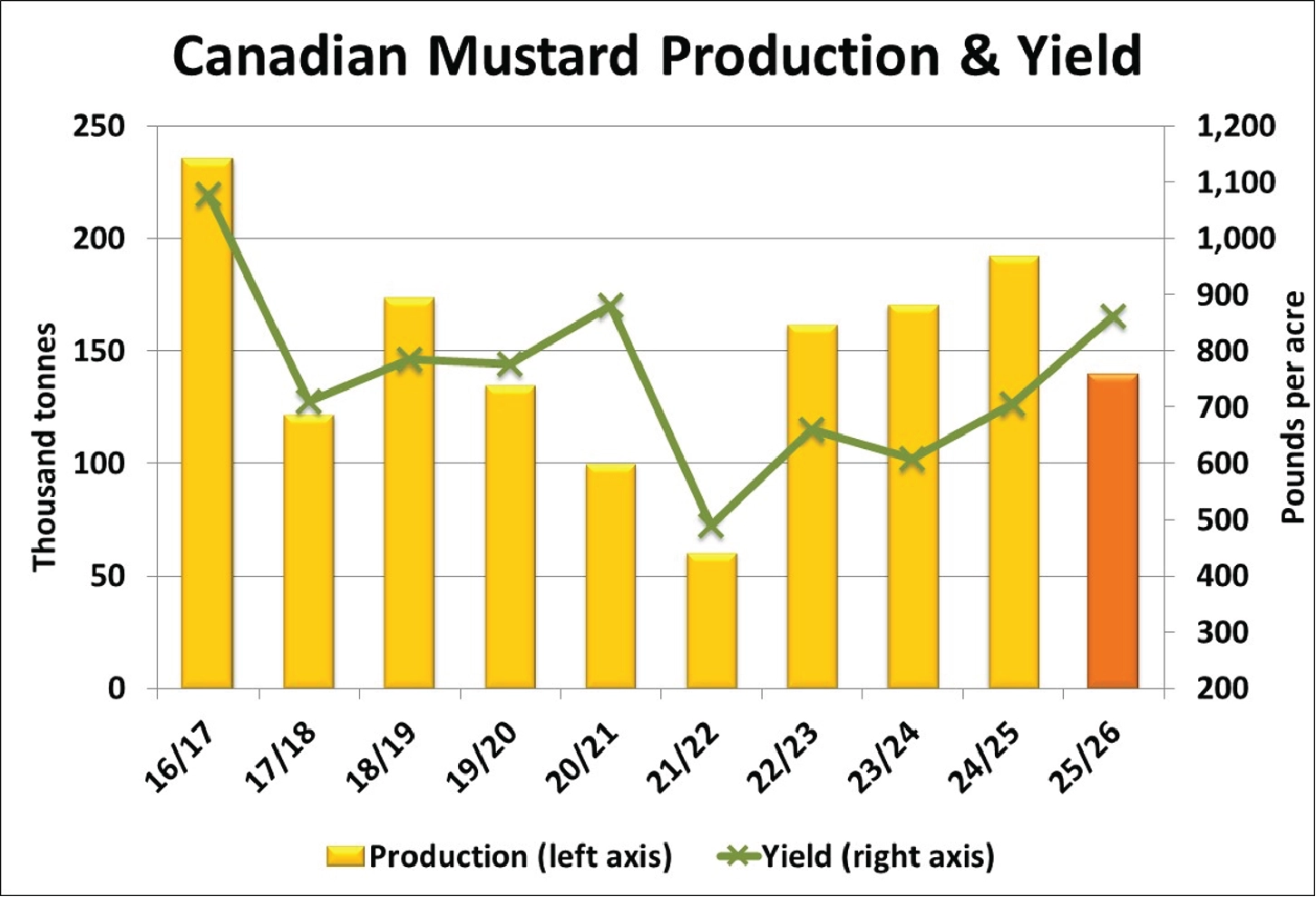

- StatsCan(カナダ統計局)による14万トンのマスタード生産量予測は、概ね市場予想に近い結果となりました。2025年作の27%減少は、播種面積が40%減少した一方で、1エーカー当たり862ポンド(17.2ブッシェル)という高い単収により一部相殺されたものです。この単収は前年を22%上回っています。

- StatsCanの品種別内訳には疑問が残ります。内訳では、ブラウンマスタードおよびオリエンタルマスタードの単収がほぼ横ばいである一方、イエローマスタードは大幅な増加を示しています。特に、イエローマスタードの単収が他の2品種を上回っている点は、過去の実績と整合しません。さらに、StatsCanはオリエンタルマスタードの作付面積減少率を他品種よりも小さく見積もっており、その結果、生産量が過大評価されている可能性があります。

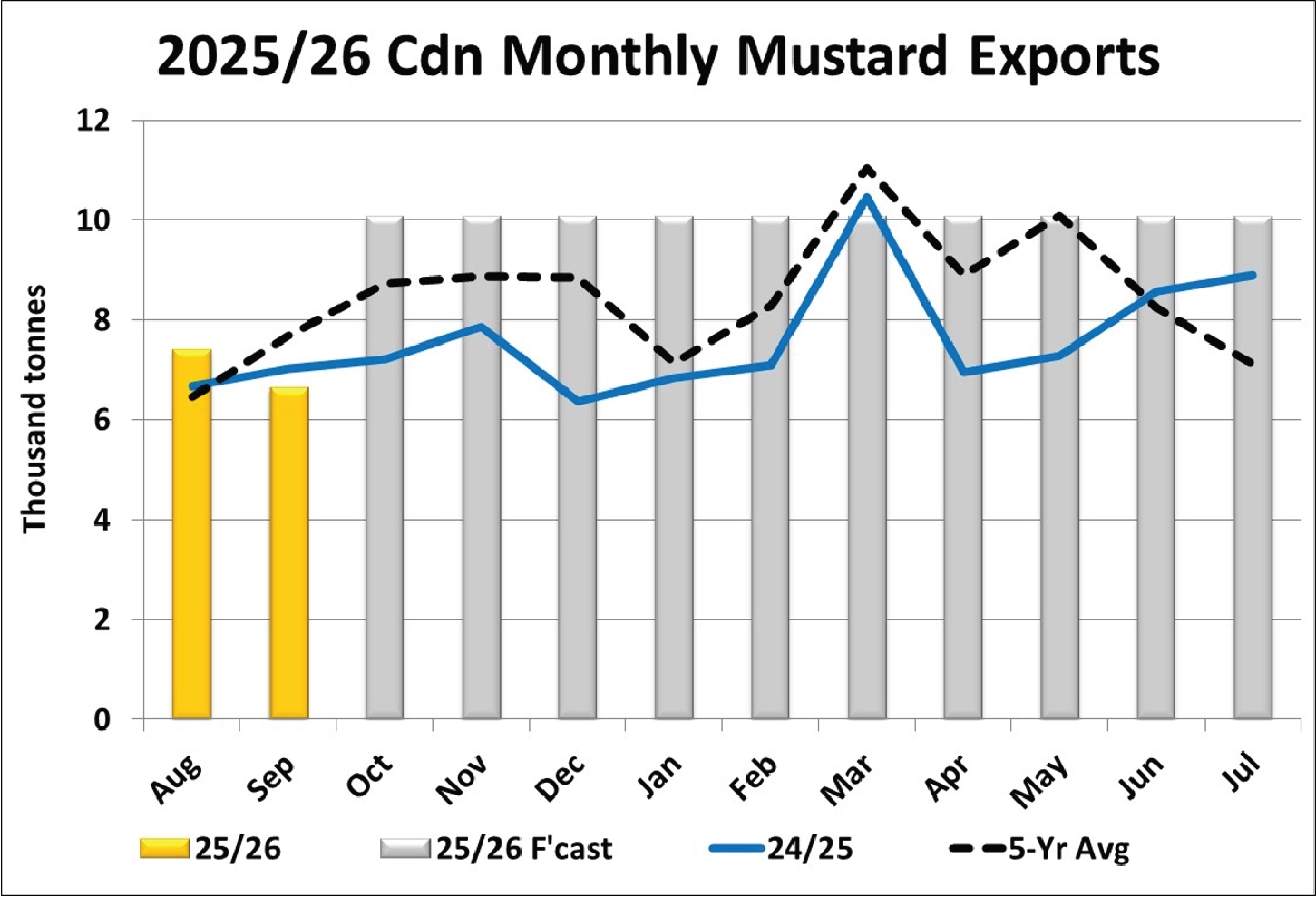

- 時期としてはやや遅いものの、StatsCanの最新(9月)貿易データによると、マスタードの輸出量は6,600トンと、前年および5年平均を下回りました。輸出先は米国向けが2,700トンと最も多く、次いでベルギーが2,300トンとなっています。2025/26年度の通年輸出予測は11万5,000トンとかなり強気ですが、米国向け輸出の大幅な増加と、月次輸出量の急回復が前提となります。現時点では最終的な結論を出すには時期尚早ですが、アジア向け輸出量は過去数年よりやや高水準で推移しており、これがオリエンタルマスタード価格の相対的な強さを説明している可能性があります。

- EU向けマスタード輸入は2025/26マーケティングイヤーを好調なスタートで迎えましたが、直近数か月では減速しています。10月の輸入量は6,100トンと、2025年5月以来の最低水準となりました。カナダからの輸入は1,500トンに減少し、数か月にわたる好調な動きを経て、市場シェアは25%まで低下しました。最大の輸入元はウクライナで約1,800トン、ロシアからの輸入は1,000トン未満と、2002/03年以来の最低水準です。2025/26年度初期の輸入量増加を受け、EUの最初の4か月間の累計輸入量は33,100トンとなり、前年同期の26,900トンを上回り、2021/22年以来最も力強いスタートとなりました。

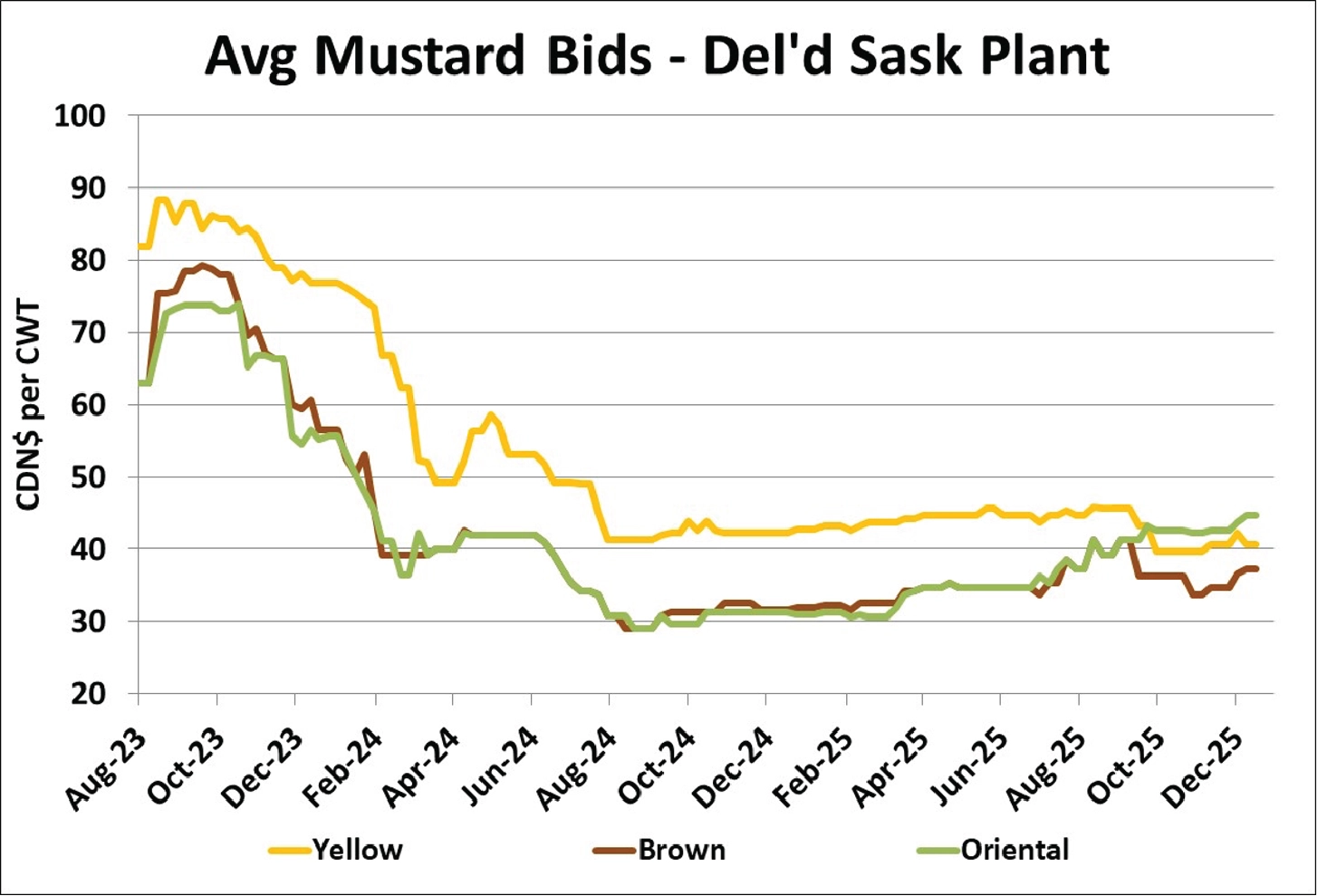

- 収穫期の安値以降、特にオリエンタルマスタードでは一部価格上昇が見られましたが、市場全体としては引き続き軟調な推移となっています。多くの作物と同様に、季節指数は収穫後の安値から上昇し、11月から12月にかけてピークを迎える傾向があります。3品種すべてにおいて、冬季を通じては横ばいからやや弱含みで推移する傾向があり、明確なピークというよりも踊り場に近い動きとなります。このことから、今後の上昇余地は限定的と考えられますが、初夏にかけてイエローおよびオリエンタルマスタードで小幅な上振れが見られる年もあります。

展望

一部の買値は収穫直後に上昇しましたが、その後マスタード市場は落ち着きを取り戻しています。理論上は供給に余裕があるものの、2025年作の減産により、カナダ国内の加工業者や輸出業者が利用できる数量は潤沢とは言えず、これが市場の下支え要因となっています。また、マスタード市場では例年通り、生産者の売り渋りが価格を支える要因となっています。それでもなお、2025/26年度残り期間における価格上昇余地は限定的であり、特に輸出需要が弱い状況では、相場は引き続き抑制される見通しです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}