市場動向

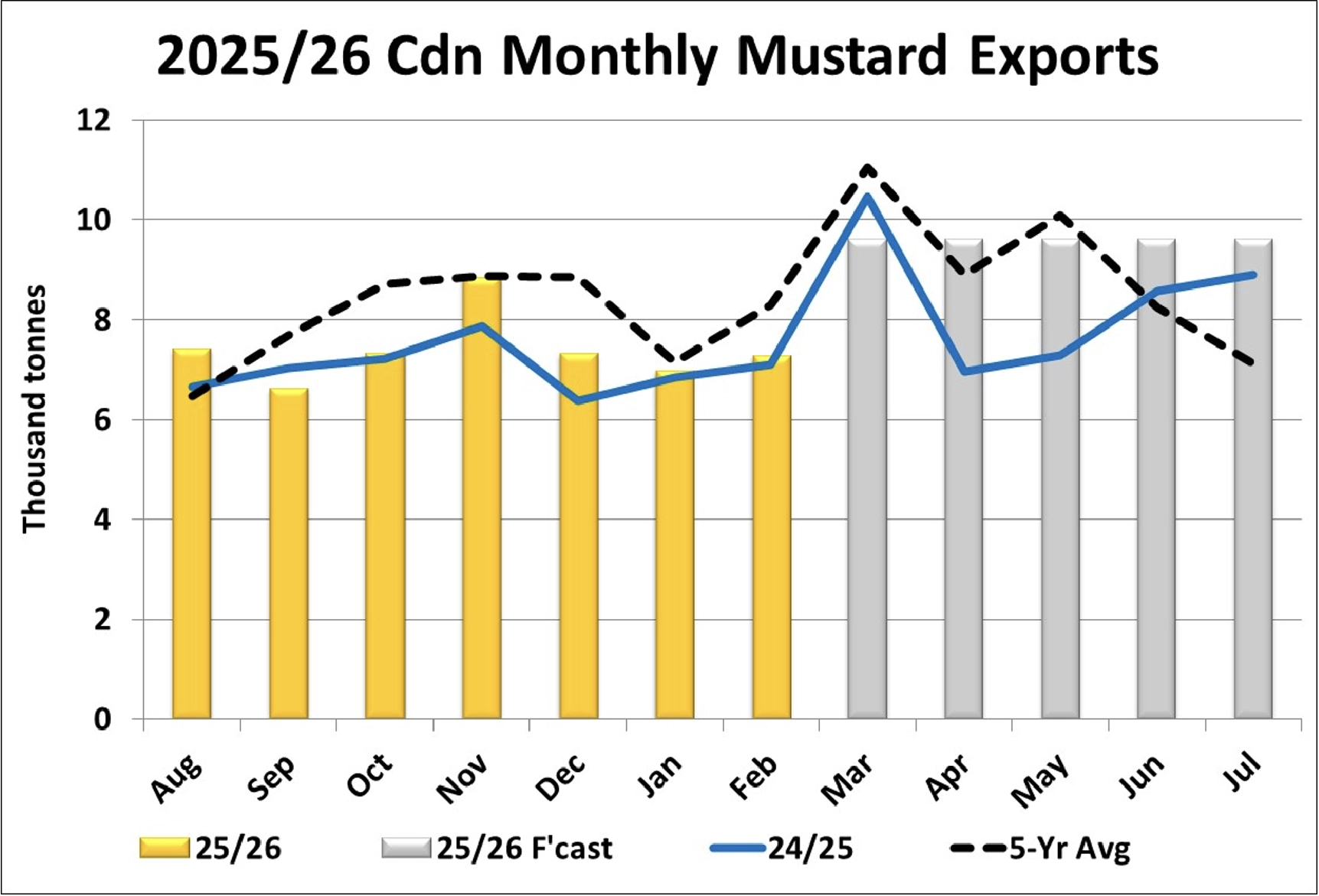

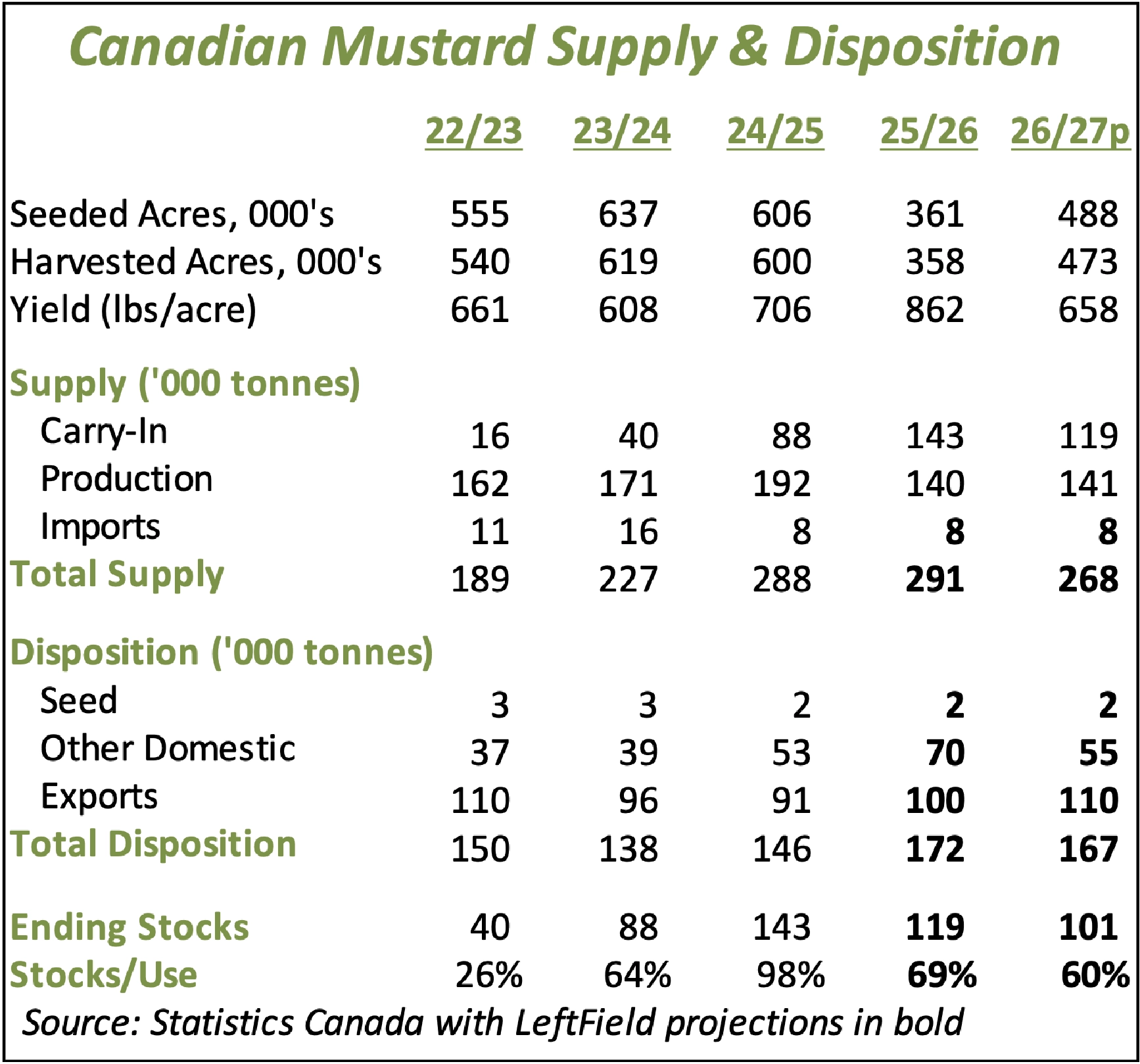

- カナダのマスタード輸出は2月にやや改善し、7,300トンとなりました。前年をわずかに上回ったものの、依然として平均を大きく下回っています。例年どおり、米国が最大の仕向け先であり、全体のうち4,600トンを占めました。2025/26年度の最初の7か月間の累計輸出量は51,900トンで、前年の49,100トンを上回りましたが、平均の56,000トンには届きませんでした。通常、輸出量は3月から5月にかけて増加する傾向があり、通年の輸出予想である100,000トン(2024/25年度は91,000トン)に到達するには、今後力強い推移が必要です。

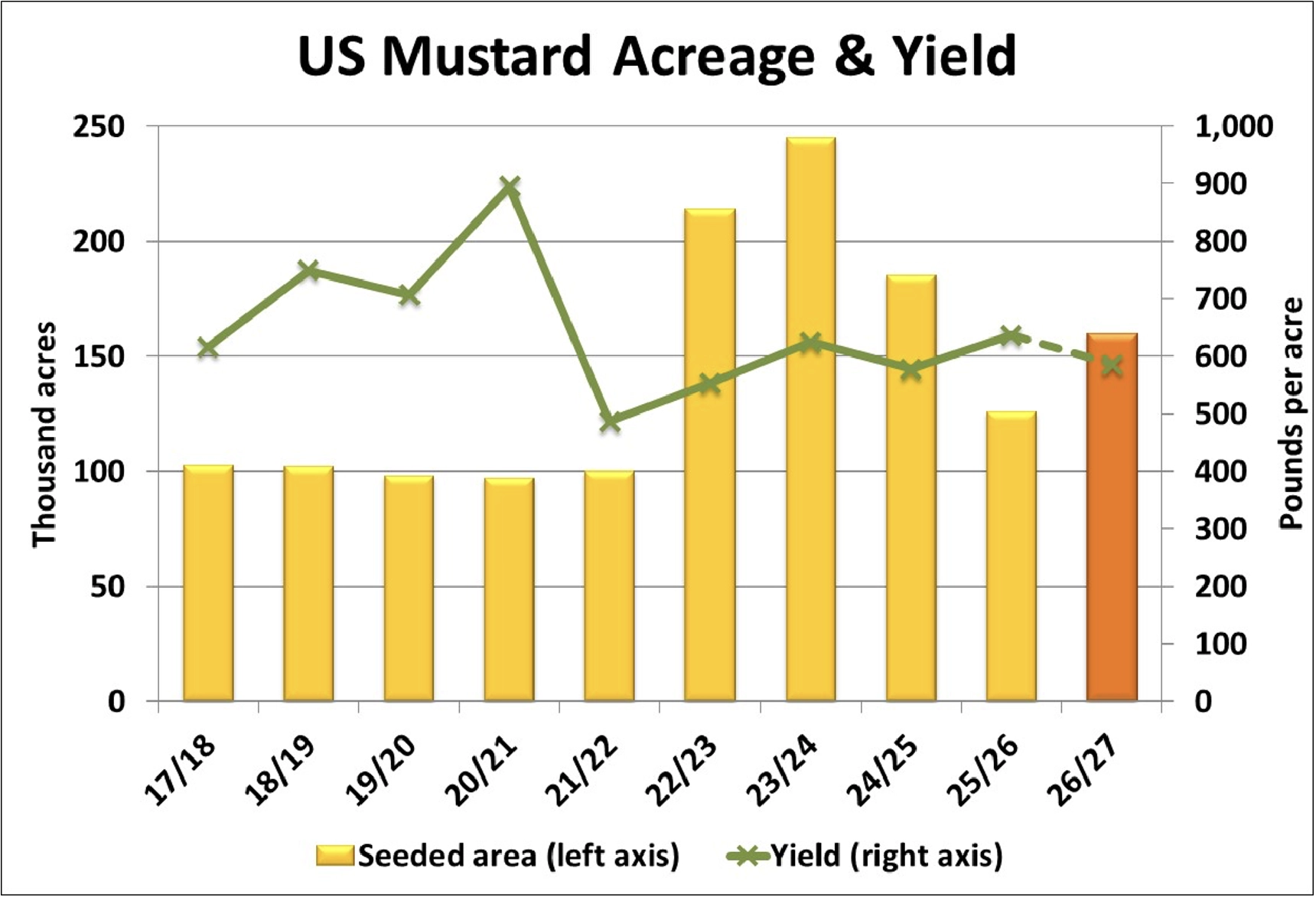

- USDAは「Prospective Plantings」報告書でマスタードの作付面積見通しを公表しておらず、最初の具体的な手がかりは8月のFSA作付申告まで現れません。現時点では、2026年の作付面積は160,000エーカーへやや回復すると見ています。これは2025年の低水準から27%の増加であり、カナダの作付面積の35%増に比較的近い水準です。オリンピック平均単収である585ポンド/エーカーを当てはめると、2026/27年度の米国のマスタード収穫量は8,600万ポンド、すなわち39,000トンとなり、前年より21%少ない計算になります(前年は通常より放棄率が高かったためです)。なお、米国の主要なマスタード生産地は現在かなり乾燥しており、この状況はカナダの生産地域と似ています。

- Saskatchewan Crop Insurance(SCIC)の単収報告は、2025年のマスタードが好調であったことを裏付けているようです。SCICの全体単収は1エーカー当たり877ポンド(17.5ブッシェル)で、StatsCanの推計である847ポンド/エーカーをやや上回っていますが、Sask Agの単収推計とはほぼ一致しています。

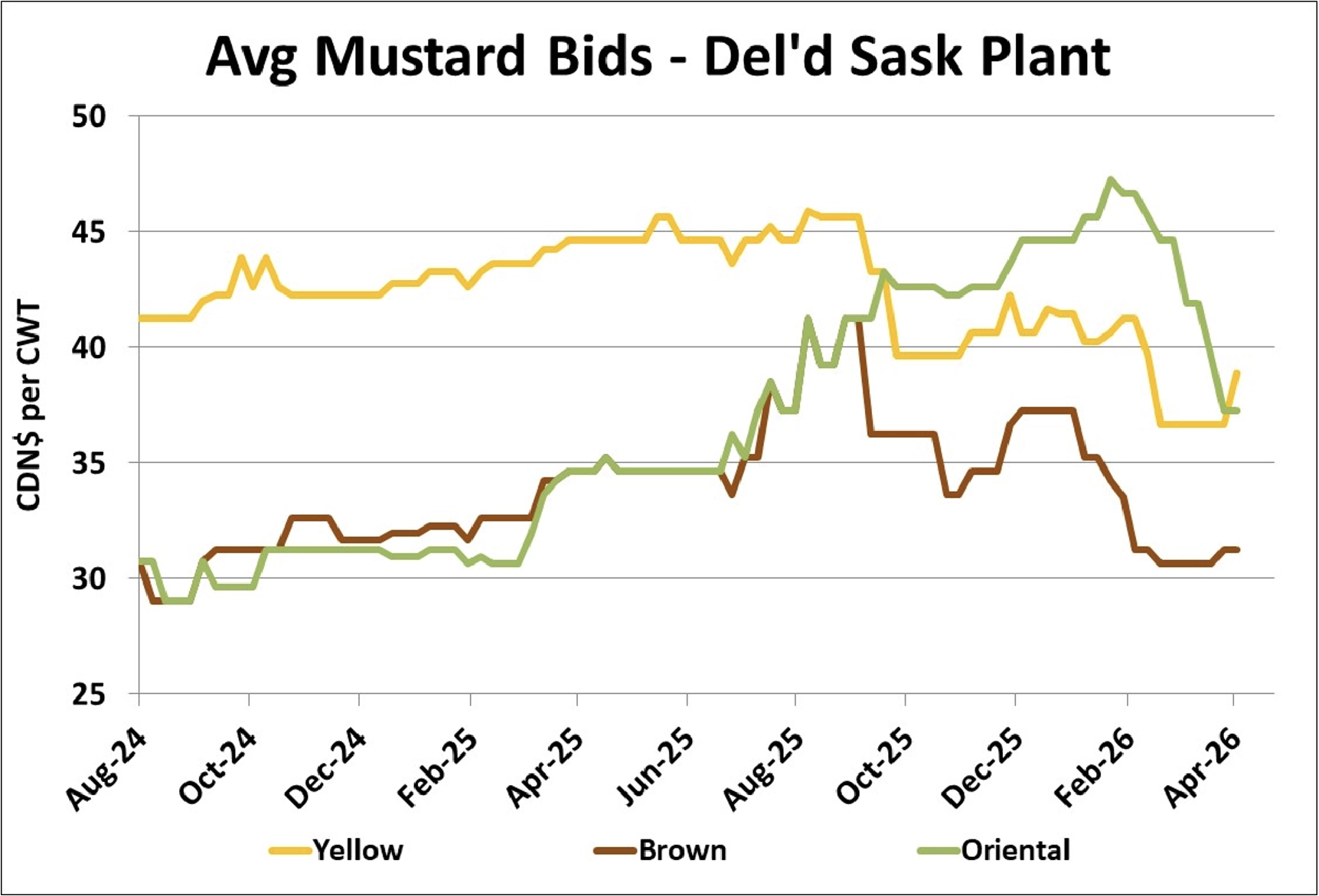

- マスタードの季節価格指数は、通常、暦年の最初の数か月間は横ばいで推移します。また、シーズン終盤に価格提示が大きく反発する余地があることも示していません。この時期、ブラウンマスタードの価格指数は3品種の中で最も弱く、春のThunder Bay経由の出荷がまとまる4月末頃から通常下落し始めます。一方、オリエンタルマスタードとイエローマスタードの価格指数は、6月中旬から下旬までは安定して推移し、その後下落に転じる傾向があります。

- 旧穀と新穀の価格提示の差は、品種によってかなり異なります。イエローマスタードとブラウンマスタードでは、新穀の価格提示が旧穀を上回っており、夏場の旧穀価格の下落は限定的であることを示唆しています。ただし、オリエンタルマスタードでは新穀の価格提示が旧穀を下回っており、より大きな季節的下落が起こる可能性があります。

展望

ここ数週間、イエローマスタードの価格提示は他の品種より強含みで推移していますが、3品種すべての市場活動はこの時期としては典型的に静かです。短期的には価格はおおむね横ばいで推移し、その後季節要因により下落に向かうと見ています。新穀の価格提示は、買い手がイエローおよびブラウンマスタードの作付面積確保により強い関心を示していることを反映しています。一方で、生産者がオリエンタルマスタードの作付を増やす意向を示しているため、その新穀価格提示は弱含んでいます。2026/27年度には、イエローマスタードが最も高いという、より一般的な品種間スプレッドに戻る可能性が高いでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}