Evolución del mercado

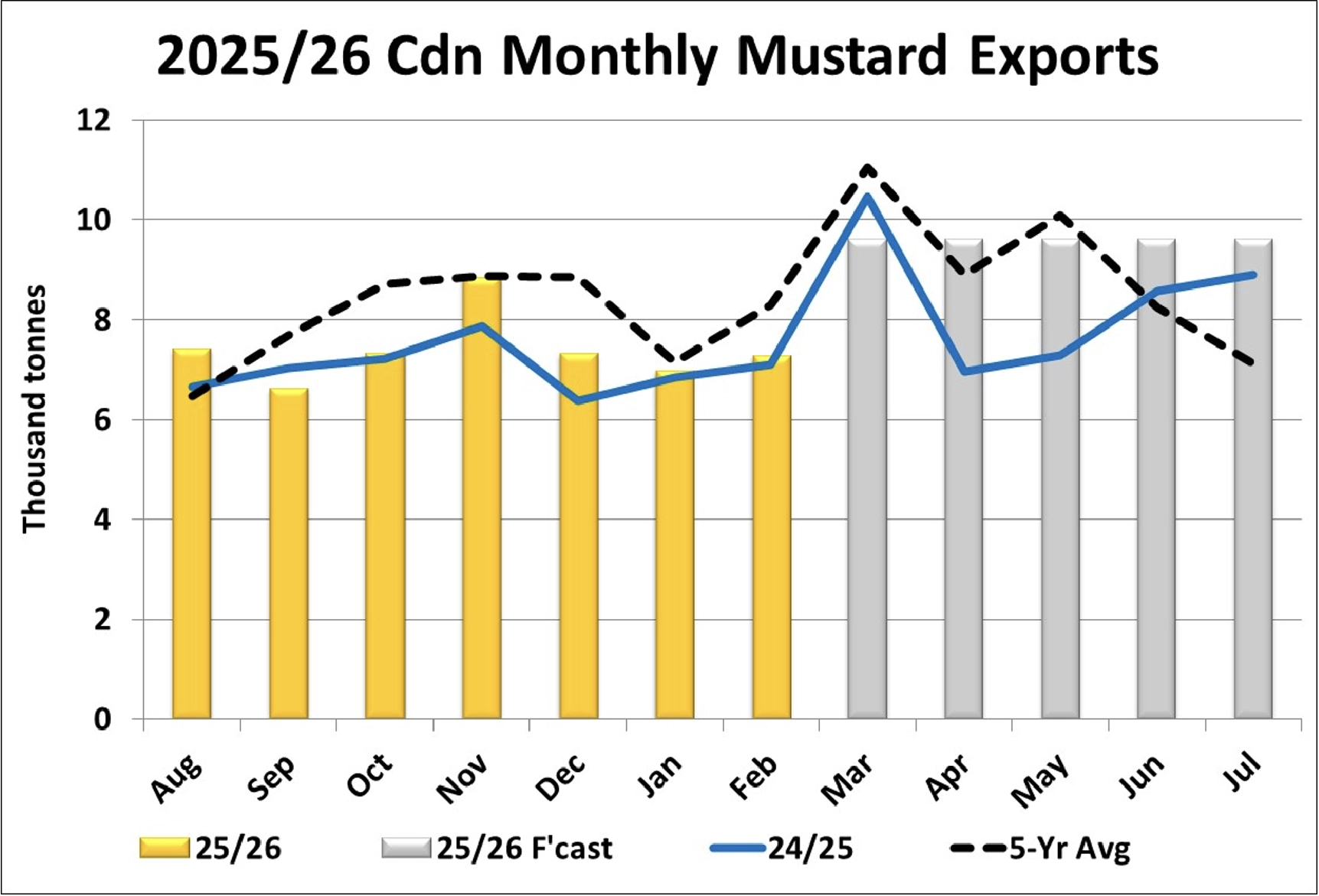

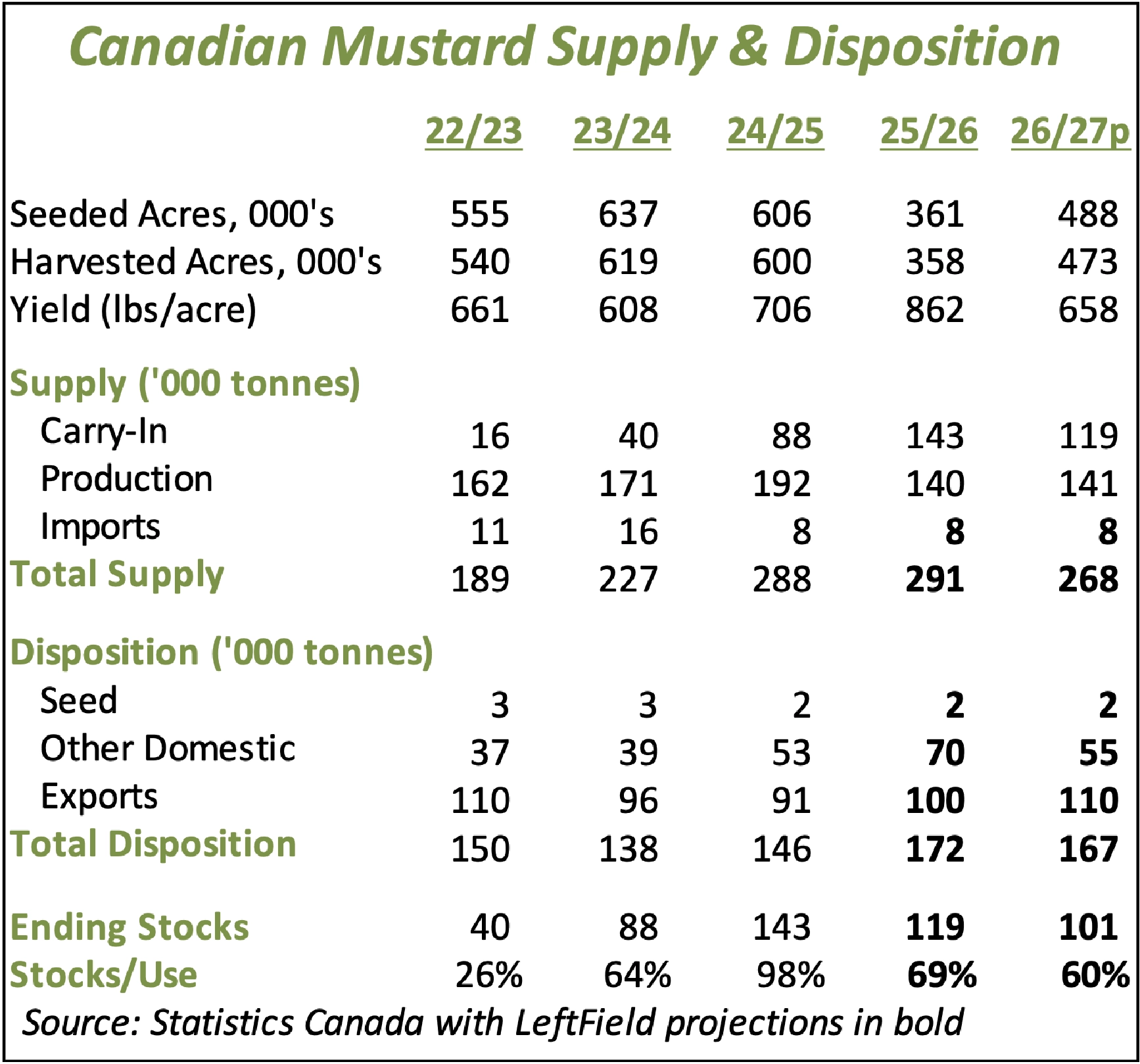

- Las exportaciones canadienses de mostaza mejoraron ligeramente en febrero hasta alcanzar 7.300 toneladas, un nivel apenas superior al del año pasado, aunque muy por debajo del promedio. Como es habitual, Estados Unidos fue el principal destino, absorbiendo 4.600 toneladas del total. Durante los primeros siete meses de la campaña 2025/26, las exportaciones sumaron 51.900 toneladas, por encima de las 49.100 toneladas del año pasado, pero por debajo del promedio de 56.000 toneladas. En promedio, los volúmenes suelen aumentar entre marzo y mayo, y se necesitará un desempeño sólido para alcanzar nuestra proyección anual de exportaciones de 100.000 toneladas (frente a 91.000 en 2024/25).

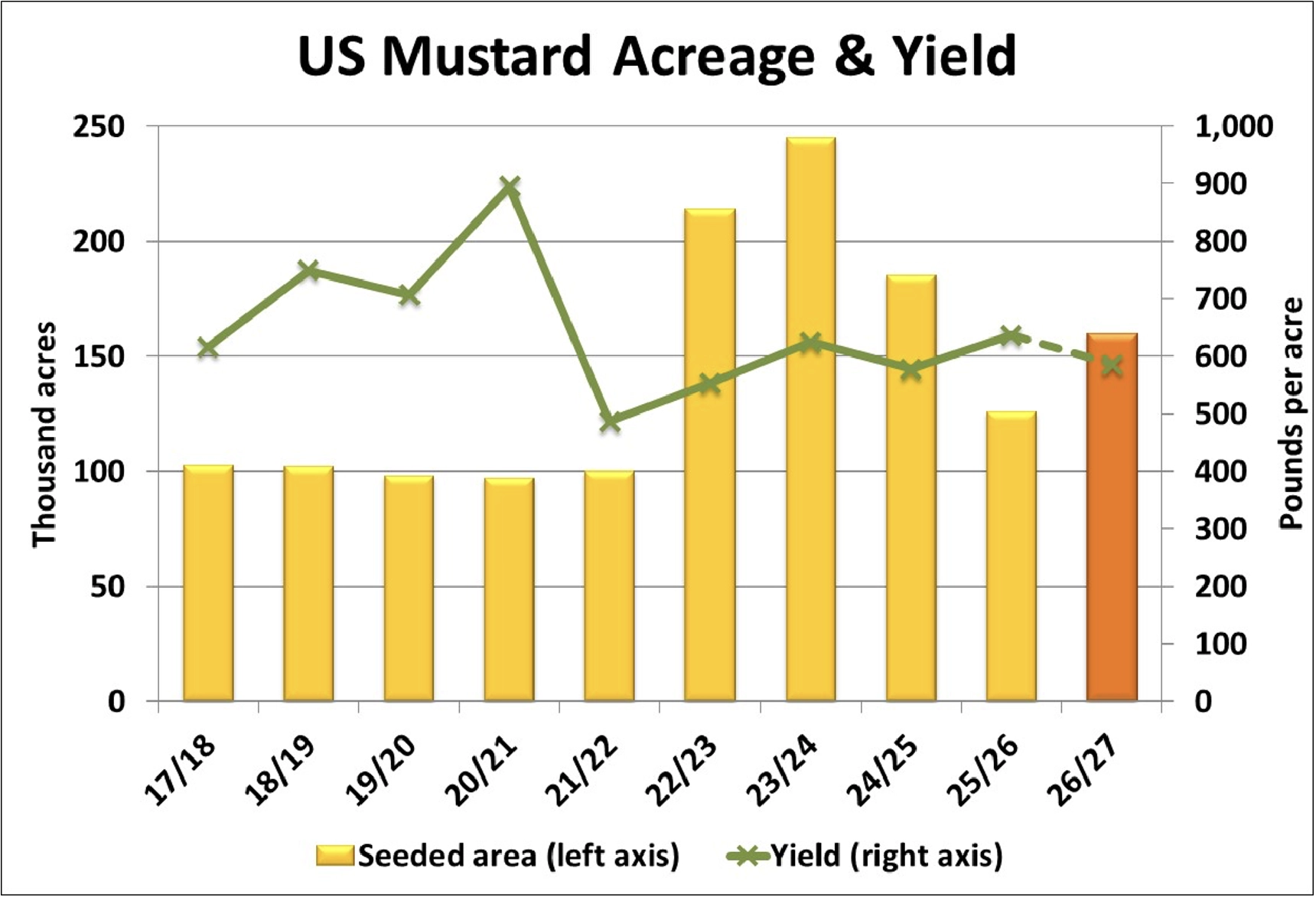

- El USDA no proporciona una estimación de la superficie sembrada de mostaza en su informe de Prospective Plantings, y la primera señal concreta no aparece hasta las declaraciones de superficie de la FSA en agosto. Por ahora, estimamos que la superficie sembrada se recuperará ligeramente en 2026 hasta 160.000 acres. Eso representaría un aumento del 27 % respecto al mínimo registrado en 2025, no muy lejos del incremento del 35 % en la superficie canadiense. Si aplicamos el rendimiento promedio olímpico de 585 lb/acre, la cosecha estadounidense de 2026/27 alcanzaría 86 millones de libras o 39.000 toneladas, un 21 % menos que el año pasado (que tuvo un nivel de abandono superior al habitual). Cabe tener en cuenta que las principales zonas productoras de mostaza en Estados Unidos están actualmente bastante secas, de forma similar a las regiones de producción en Canadá.

- Los informes de rendimiento de Saskatchewan Crop Insurance (SCIC) parecen confirmar un sólido desempeño de la mostaza en 2025. El rendimiento general reportado por SCIC, de 877 libras (17,5 bushels) por acre, es un poco superior a la estimación de StatsCan de 847 lb/acre, pero casi idéntico a la estimación de rendimiento de Sask Ag.

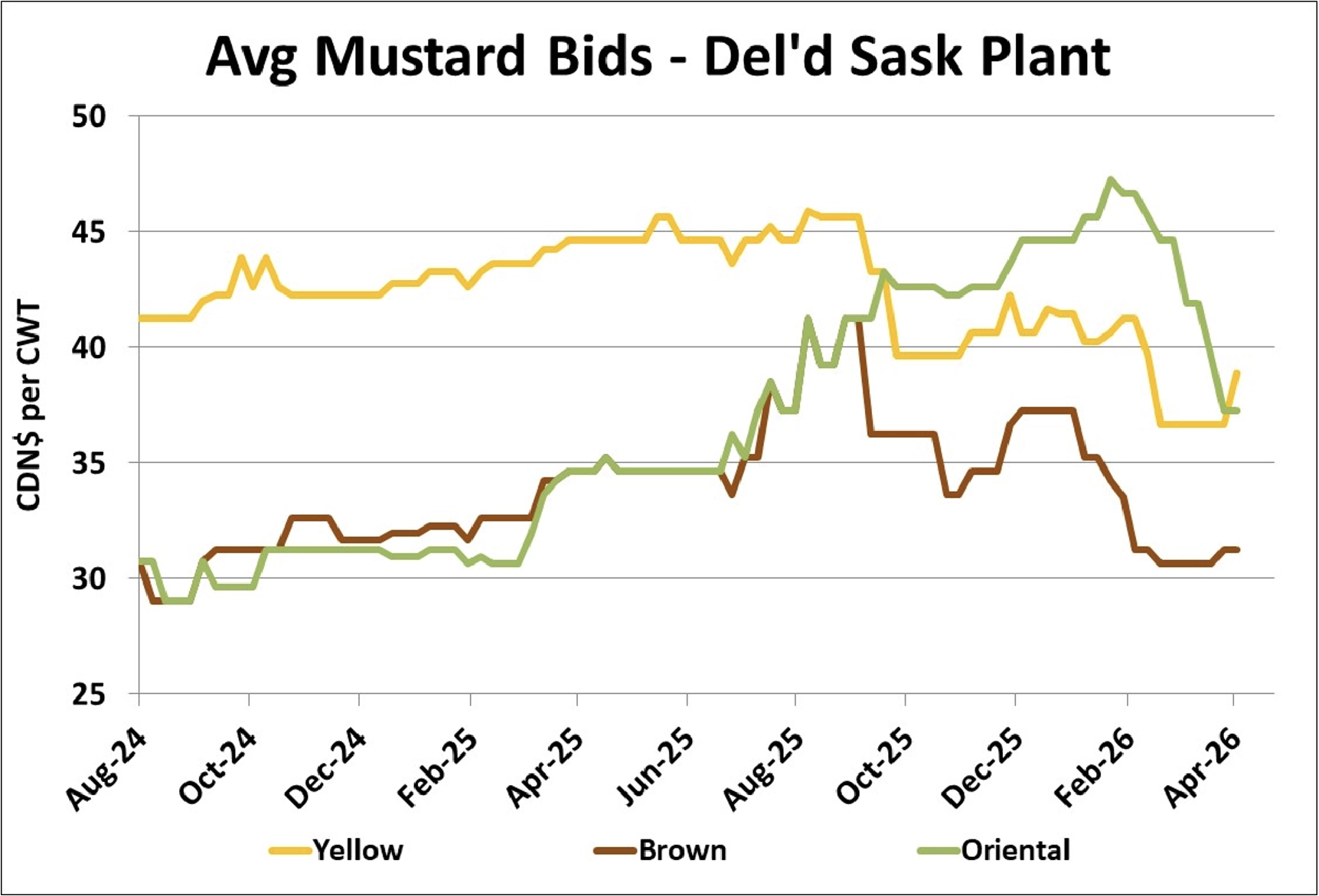

- Los índices estacionales de precios de la mostaza generalmente se mueven de forma lateral durante los primeros meses del año calendario. Tampoco indican que haya muchas posibilidades de un repunte de precios al final de la campaña. En esta época del año, el índice de precio de la mostaza marrón es el más débil de los tres y normalmente empieza a bajar hacia finales de abril, una vez que se completa el embarque de primavera a través de Thunder Bay. Los índices de la mostaza oriental y amarilla tienden a mantenerse estables hasta mediados o finales de junio antes de comenzar a bajar.

- Los diferenciales entre las ofertas de la cosecha vieja y la nueva son bastante distintos según el tipo. En el caso de la mostaza amarilla y marrón, las ofertas de la nueva cosecha son más altas que las de la cosecha vieja, lo que sugeriría una caída limitada en las ofertas de la cosecha vieja durante el verano. Sin embargo, para la mostaza oriental, las ofertas de la nueva cosecha son más bajas y podría producirse una caída estacional más pronunciada.

Perspectiva:

En las últimas semanas, las ofertas por mostaza amarilla han sido más firmes que las de otras clases, pero la actividad del mercado para los tres tipos ha sido tranquila, algo típico para esta época del año. Esperamos que los precios se mantengan mayormente estables en el corto plazo antes de bajar por razones estacionales. Las ofertas para la nueva cosecha reflejan un mayor interés de los compradores por atraer acres de mostaza amarilla y marrón, mientras que la intención de los productores de sembrar más mostaza oriental ha debilitado las ofertas para esa nueva cosecha. En 2026/27, probablemente se reanude el diferencial más habitual entre las clases, con la mostaza amarilla en la parte superior.

{kind=link}

{kind=link}

{kind=link}

{kind=link}