市場動向

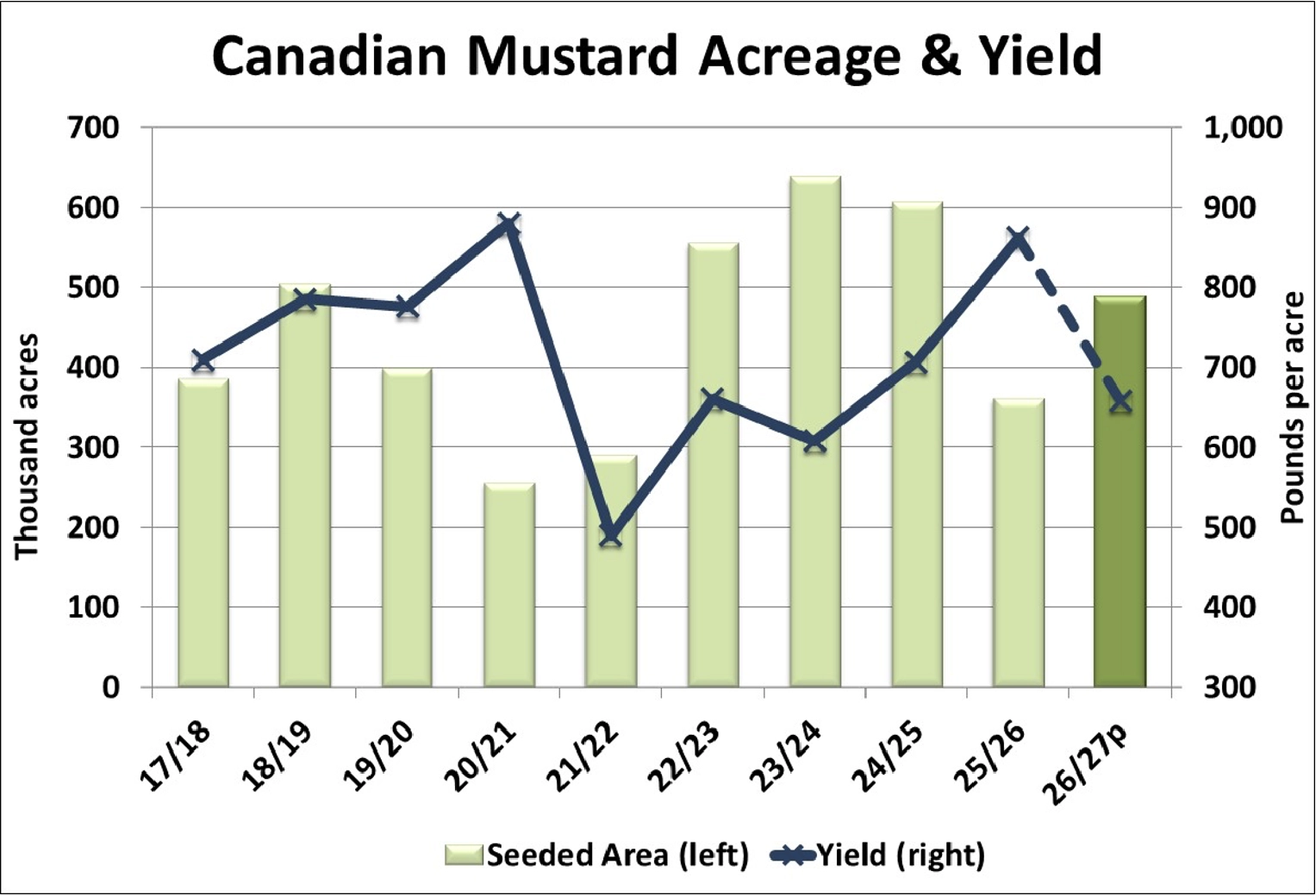

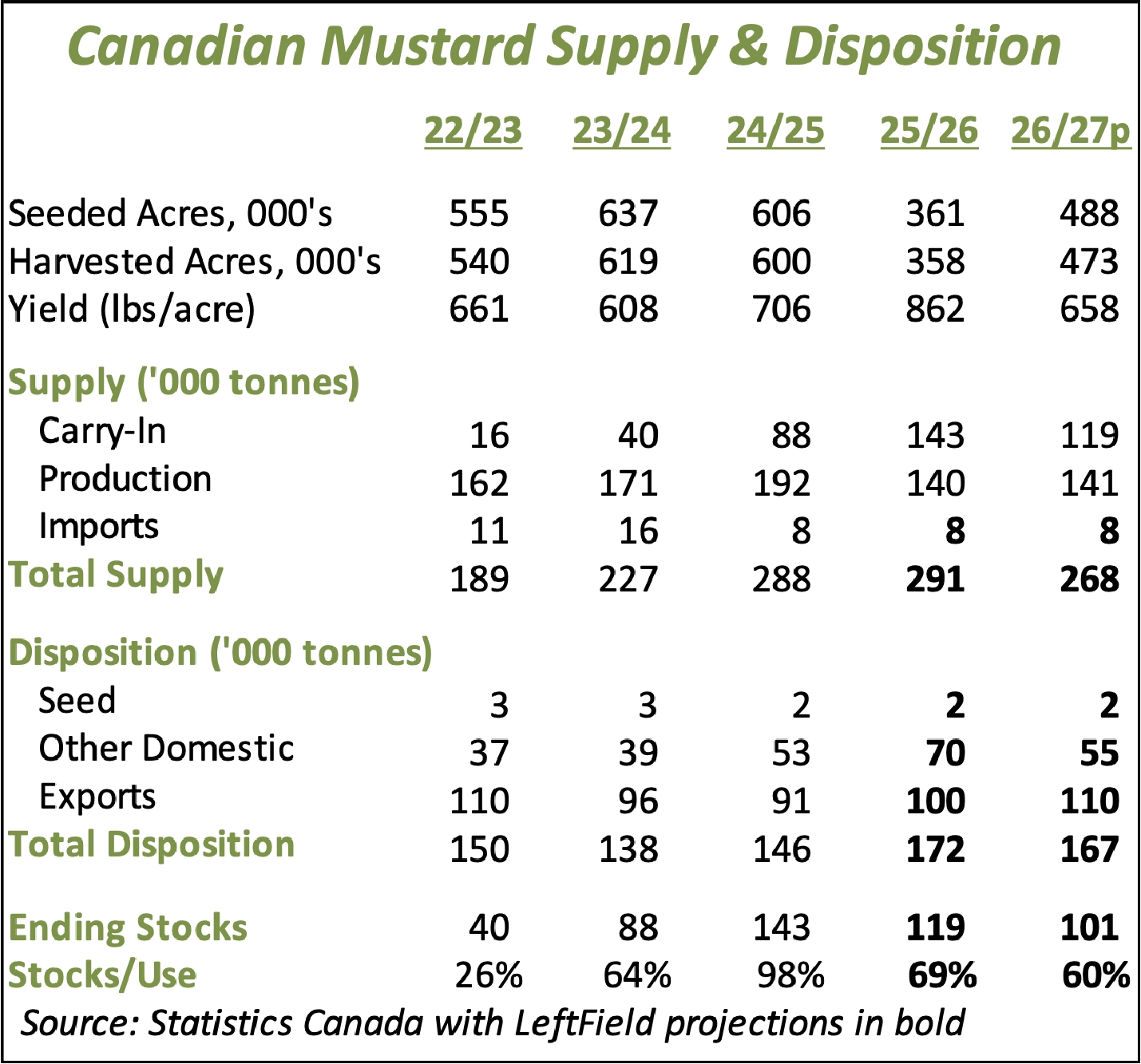

- 2026年のマスタード作付面積に関するStatsCanの推計は48万8,000エーカーで、前年の低水準を35%上回り、当社の50万エーカーという予想にもほぼ一致しました。現時点ではStatsCanは品種別の内訳を公表していませんが、価格シグナルから判断すると、最も大きな増加率となるのはオリエンタルマスタードとみられ、当社の概算では13万エーカー(69%増)です。これに続くのがイエローマスタードで26万~26万5,000エーカー(30%増)、ブラウンマスタードは9万5,000エーカー(前年より16%増)と見ています。

- 作付面積が大幅に増加したにもかかわらず、マスタード全体の単収が昨年の862ポンド/エーカーから、オリンピック平均である658ポンド/エーカーまで低下した場合、2026/27年度の生産量は14万1,000トンとなり、前年からほぼ変わらない水準にとどまる見込みです。ただし、旧穀在庫の繰越量が減少すれば、2026/27年度の供給量はさらに低下することになります。

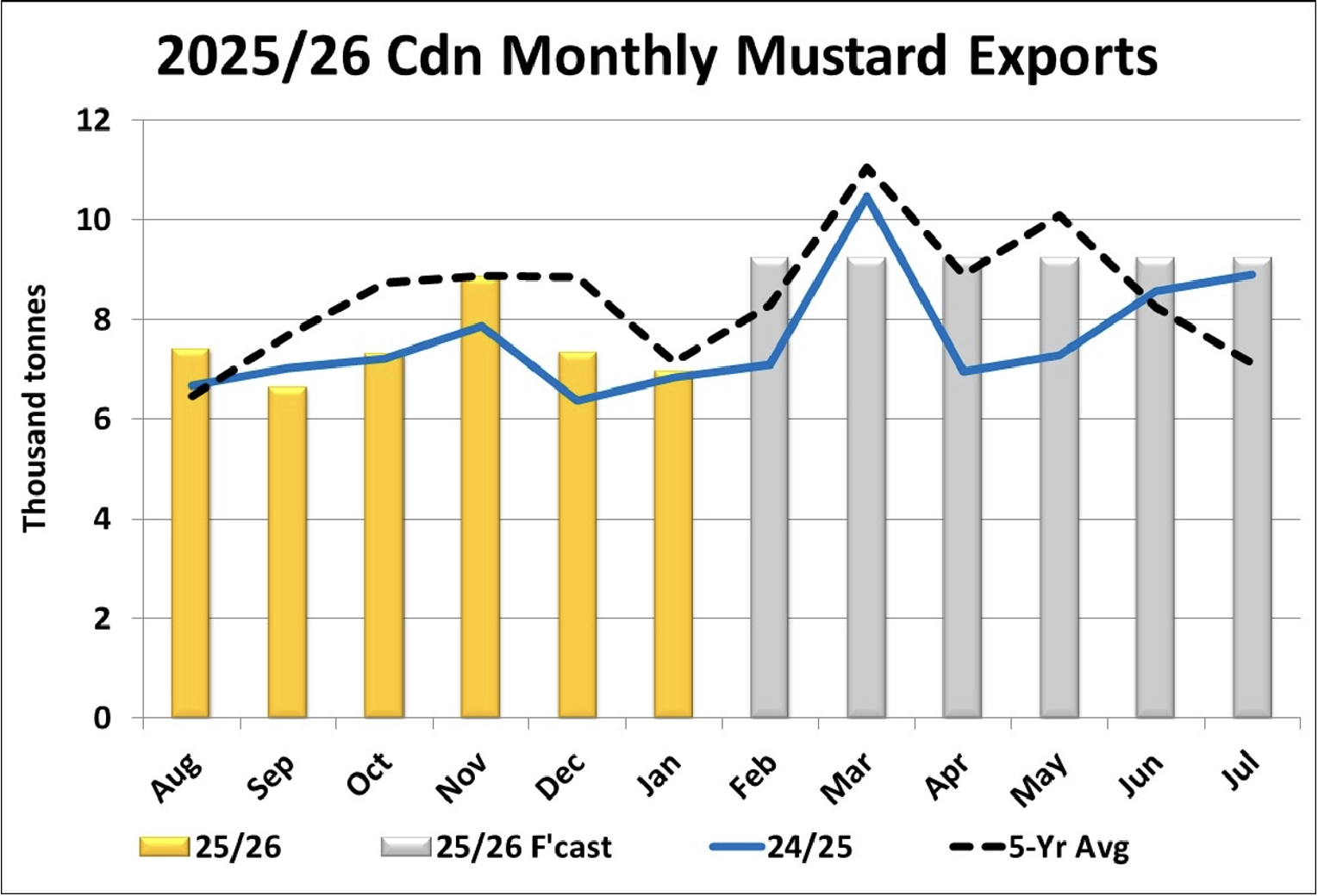

- カナダのマスタード輸出は1月も再び低調で、7,000トン弱にとどまりました。これは前年をわずかに上回ったものの、5年平均の7,100トンをやや下回っています。2025/26年度前半の累計輸出量は4万4,600トンで、過去2年は上回っているものの、5年平均の4万7,700トンには届いていません。欧州向け輸出は前年を上回っている一方、米国向けは出遅れています。当社は以前からマスタード輸出の鈍さを懸念しており、今回、通年の輸出見通しを1万トン引き下げ、10万トンとしました。それでもなお、これは2022/23年度以降で最高水準となります。通常、輸出は販売年度後半に改善する傾向があり、残り6か月間で月平均9,200トンの輸出が必要となります。

- 数量自体は大きくありませんが、カザフスタンのマスタード輸出が過去数年と比べて変化している点は目立っており、いくつかの疑問を投げかけています。2025/26年度の最初の4か月間で、カザフスタンは6,400トンのマスタード輸出を報告しており、これは2018/19年度以来で最も速いペースです。主な輸出先は西ヨーロッパです。なお、カザフスタンのマスタード生産量は2025/26年度に1万7,100トンへとやや減少しており、2018/19年度のピークである4万5,700トンを大きく下回っています。カザフ産マスタードの原産地を正確に特定する手段はありませんが、その一部はロシア産であり、EUがロシア産マスタードに課している50%の関税を回避するために流れている可能性があるとみています。

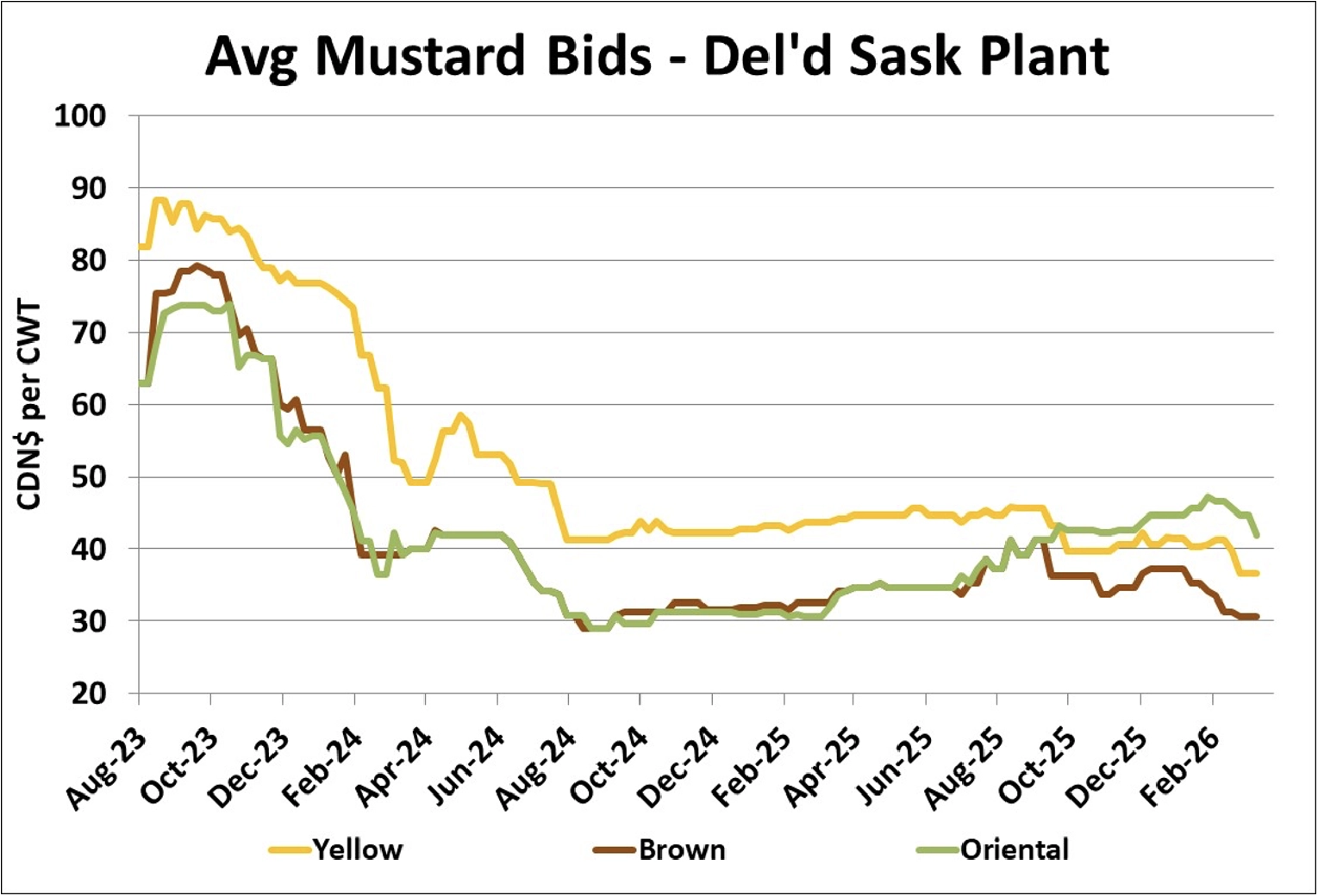

- 旧穀のオリエンタルマスタード価格は2月初旬のピーク以降、下落が続いており、これは輸出需要が鈍化していること、あるいは生産者の販売が増えていること、またはその両方を示唆しています。旧穀のイエローマスタード買付価格は12月初旬以降、徐々に弱含んでおり、ブラウンマスタードの買付価格はここ数か月横ばいを維持しているものの、取引はあまり活発ではありません。こうした価格の弱さが生産者の売りを促し、さらに下落圧力を強める可能性があります。一方で、新穀の買付価格は比較的安定しており、より均衡の取れた見通しを示していますが、結論を出すにはまだ時期尚早です。

展望

活気に欠けるマスタード輸出が、カナダ西部のマスタード価格提示に対してより大きな影響を与え始めています。高品質のマスタード供給は過剰ではないものの、需要の鈍化によって市場には重さが感じられます。生産者が低価格提示を受けて売りを増やせば、さらに下振れリスクが高まる可能性があります。一方で、新穀市場は依然として安定しており、2026/27年度の需給見通しは概ねバランスが取れているように見えます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}