Evolución del mercado

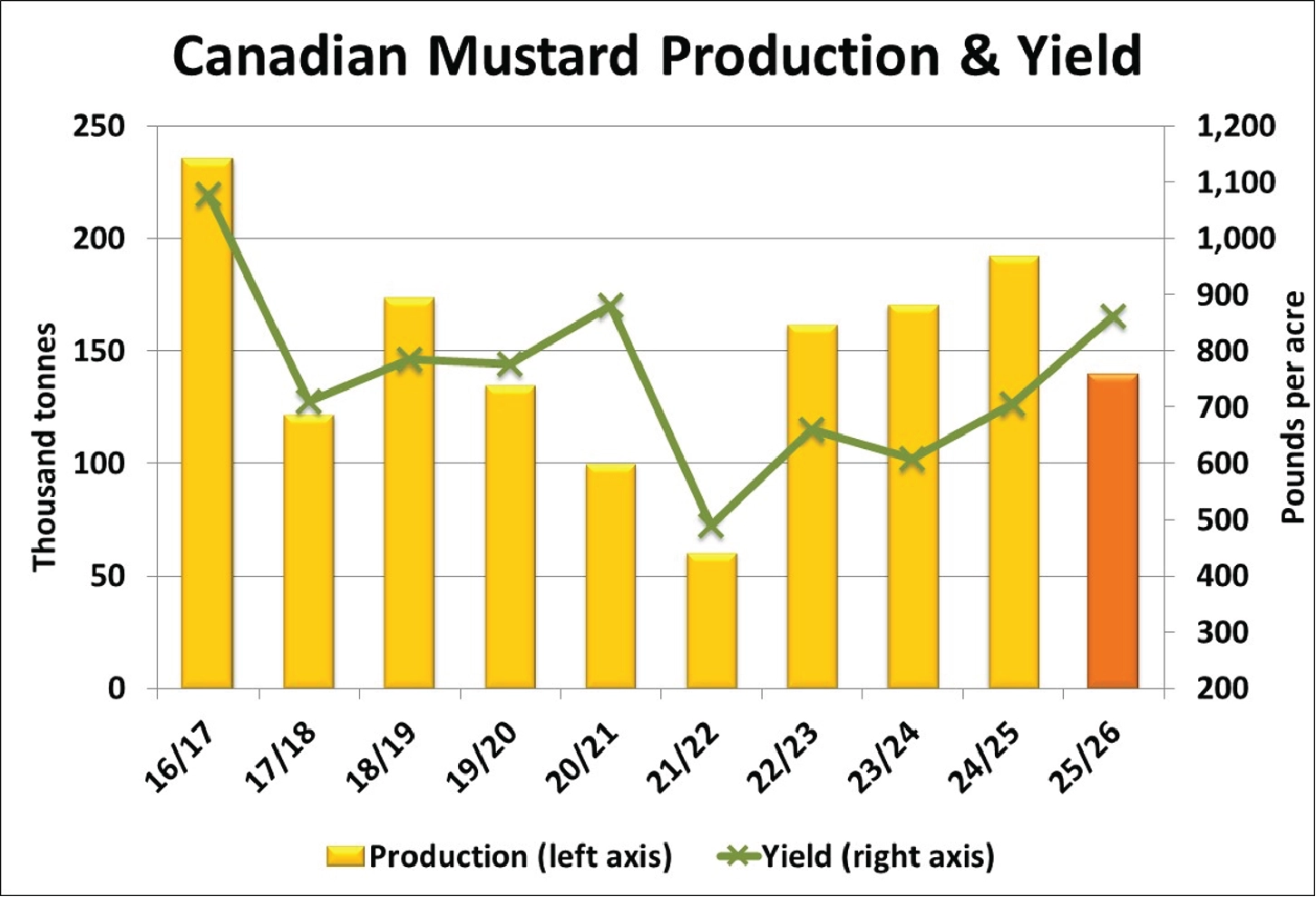

- La estimación de producción de mostaza de StatsCan de 140.000 toneladas estuvo cerca de las expectativas. La caída del 27 % en la cosecha de 2025 fue el resultado de una reducción del 40 % en la superficie sembrada, parcialmente compensada por un rendimiento de 862 libras (17,2 bushels) por acre, un 22 % superior al del año pasado.

- Existen dudas sobre el desglose de StatsCan por tipo, que muestra rendimientos prácticamente planos para la mostaza marrón y oriental, y un fuerte aumento para la mostaza amarilla. Esto resulta especialmente llamativo, ya que el rendimiento de la mostaza amarilla es superior al de las otras dos clases, algo que no concuerda con el desempeño histórico. Cabe señalar además que StatsCan muestra una menor caída de superficie para la mostaza oriental en comparación con las otras clases, lo que podría implicar que su producción esté sobreestimada.

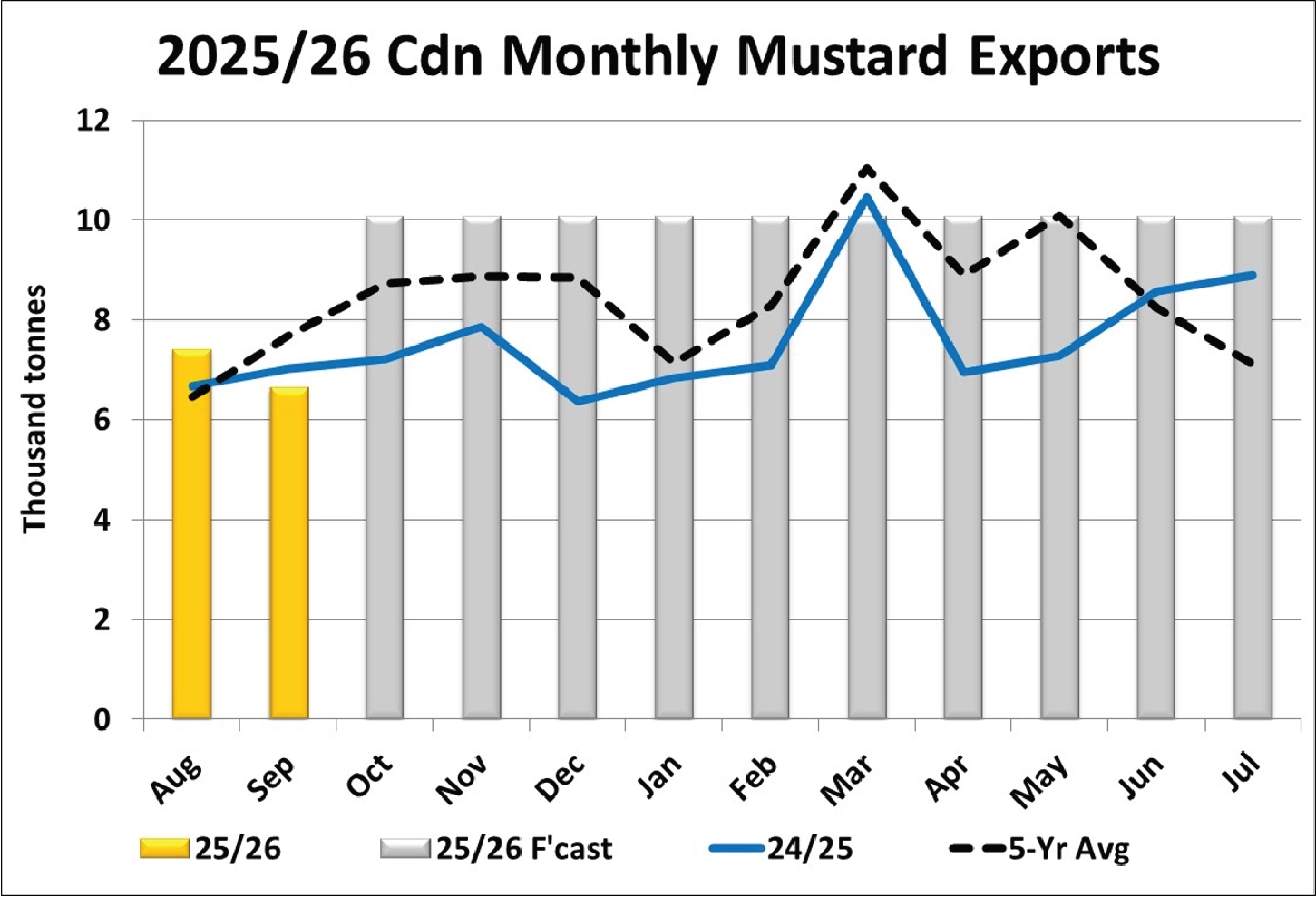

- Aunque algo tardíos, los datos comerciales más recientes de StatsCan correspondientes a septiembre muestran exportaciones de mostaza de 6.600 toneladas, por debajo del año anterior y del promedio de cinco años. Las exportaciones a Estados Unidos fueron moderadas, con 2.700 toneladas, seguidas por Bélgica con 2.300 toneladas. Nuestra previsión para el año completo 2025/26 es un ambicioso total de 115.000 toneladas, en parte debido a expectativas de mayores exportaciones a Estados Unidos, aunque ello requerirá un fuerte aumento de los volúmenes mensuales. Aún es demasiado pronto para extraer conclusiones definitivas, pero los volúmenes hacia Asia son ligeramente superiores a los de años anteriores, lo que podría ayudar a explicar la relativa fortaleza de las ofertas de mostaza oriental.

- Las importaciones de mostaza por parte de la UE comenzaron el año comercial 2025/26 con fuerza, pero los volúmenes han disminuido en los últimos meses, con 6.100 toneladas en octubre, el nivel más bajo desde mayo de 2025. Las importaciones procedentes de Canadá cayeron a 1.500 toneladas, reduciendo su cuota de mercado al 25 % tras un par de meses de mejor desempeño. Ucrania fue el principal origen, con cerca de 1.800 toneladas, mientras que las importaciones desde Rusia descendieron por debajo de las 1.000 toneladas, el nivel más bajo desde 2002/03. Debido al mayor volumen a comienzos de 2025/26, las importaciones acumuladas de la UE en los primeros cuatro meses alcanzaron las 33.100 toneladas, frente a 26.900 toneladas el año pasado, marcando el inicio más fuerte desde 2021/22.

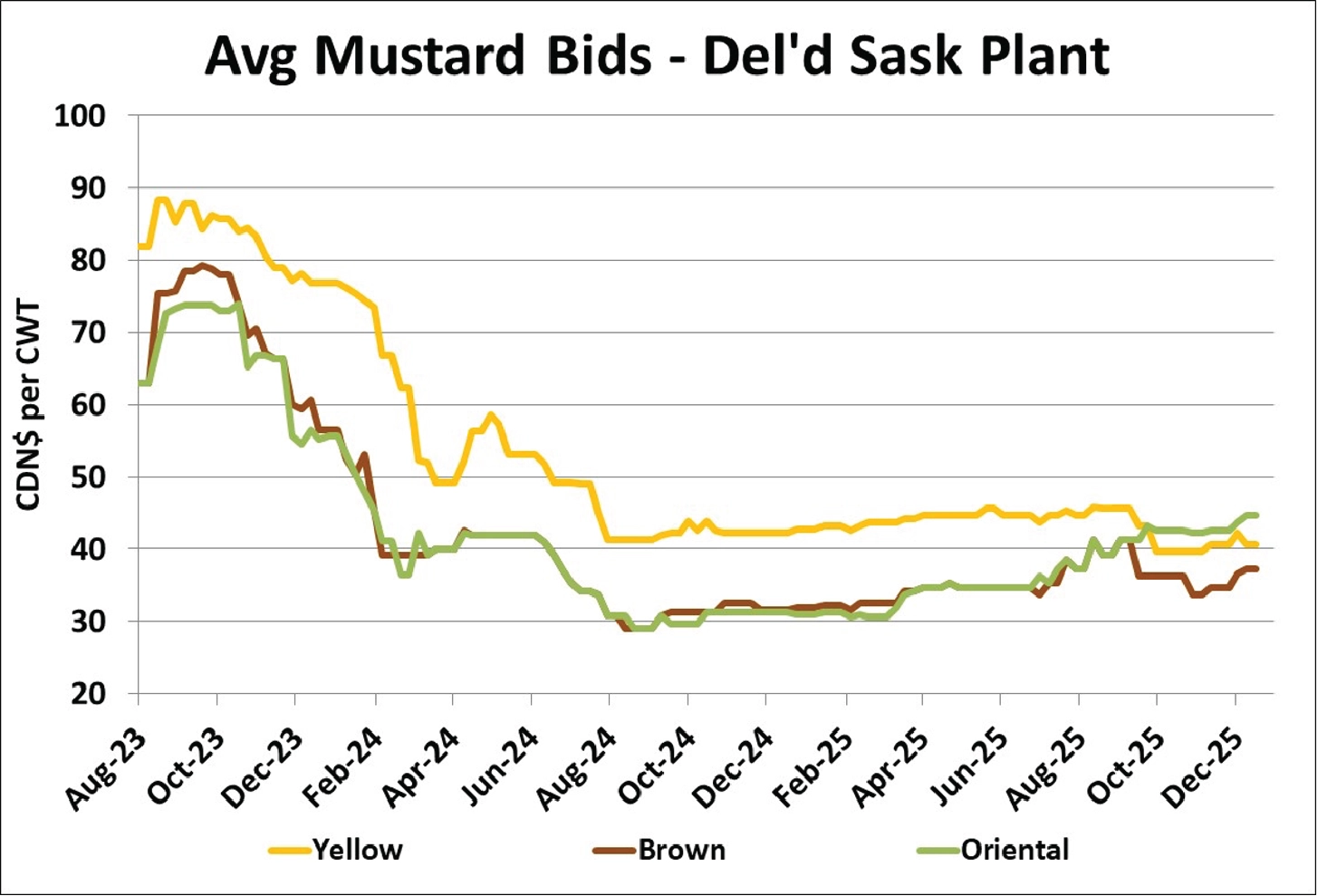

- Si bien se han observado algunos movimientos al alza en ciertas ofertas de mostaza desde los mínimos posteriores a la cosecha, especialmente en la mostaza oriental, el mercado en general ha mostrado una tendencia bastante estable a la baja. Al igual que ocurre con la mayoría de los cultivos, los índices estacionales tienden a subir desde los mínimos de cosecha, con un posible pico en noviembre o diciembre. Para las tres clases de mostaza, los patrones estacionales suelen moverse de forma lateral o ligeramente a la baja durante el resto del invierno, más como una meseta que como un pico. Esto sugiere un potencial limitado para nuevas subidas este invierno, aunque en algunos años se observa un pequeño repunte a comienzos del verano, especialmente en la mostaza amarilla y oriental.

Outlook

Algunas ofertas subieron brevemente tras la cosecha, pero desde entonces el mercado de la mostaza se ha calmado. Sobre el papel, los suministros parecen cómodos, pero la menor calidad de la cosecha de 2025 implica que las cantidades disponibles para procesadores y exportadores canadienses no son abundantes, lo que está proporcionando cierto soporte al mercado. Además, como suele ocurrir en el caso de la mostaza, la reticencia de los productores a vender está manteniendo el mercado firme. Aun así, las posibles ganancias durante el resto de 2025/26 serán bastante limitadas, especialmente si la demanda de exportación sigue siendo moderada.

{kind=link}

{kind=link}

{kind=link}

{kind=link}