市場動向

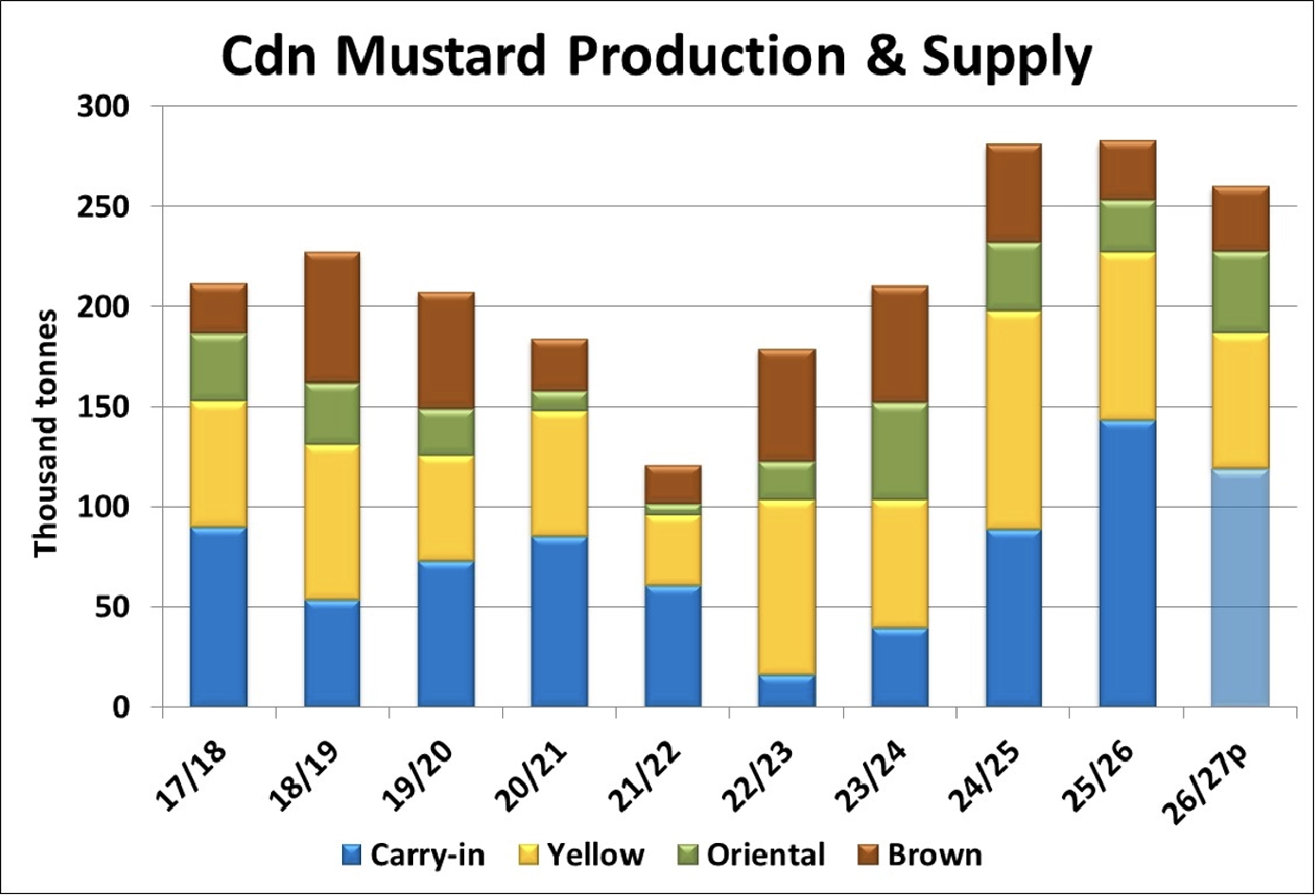

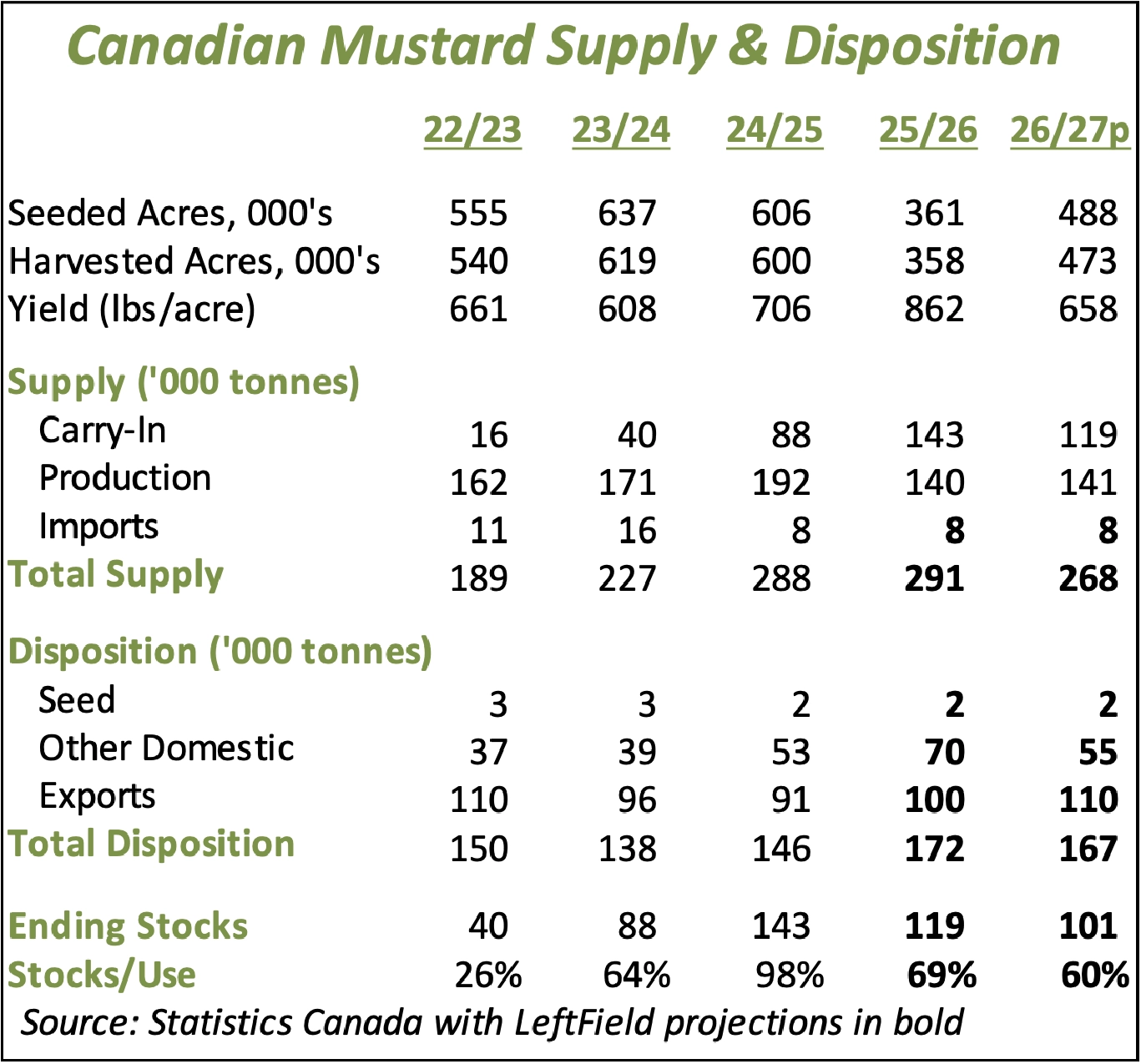

- StatsCan が報告した2026年のマスタード作付面積は35%増加しているものの、来年のマスタード供給量は、特に高品質マスタードを中心に減少する可能性があります。2025/26年度の旧穀繰越在庫は前年より小さくなると予想しており、その結果、2026/27年度の総供給量は26万8,000トンまで減少し、2023/24年度以来の最低水準になる見込みです。なお、繰越在庫に含まれる3Can級以下のマスタード4万~5万トンを除外すると、2026/26年度の供給量は22万~22万5,000トン程度となり、実際に「やや逼迫した」状態に感じられる可能性があります。

- 2025/26年度における価格動向がまちまちであったことから、各クラスの作付面積はそれぞれ異なる反応を示す可能性があります。オリエンタル種の価格が比較的堅調だったこと(少なくとも最近までは)を受けて、その作付面積はより大きく回復する可能性があり、一方でイエロー種とブラウン種の増加幅はそれより小さくなるとみられます。

- マスタードの主要生産地であるサスカチュワン州南西部およびアルバータ州南部は、前年と比べて今年はかなり乾燥しています。昨年8月の降雨はサスカチュワン州南西部の作物品質に悪影響を及ぼしましたが、その後この地域の降水量は非常に少なく、干ばつ傾向が強まっています。もっとも、作付けはまだ始まっておらず、収量について本格的な予測を行うには時期尚早です。ただし、作柄を良好に立ち上げるには春の好適な降雨が必要であり、加えてシーズンを通じた安定的な降水も求められます。

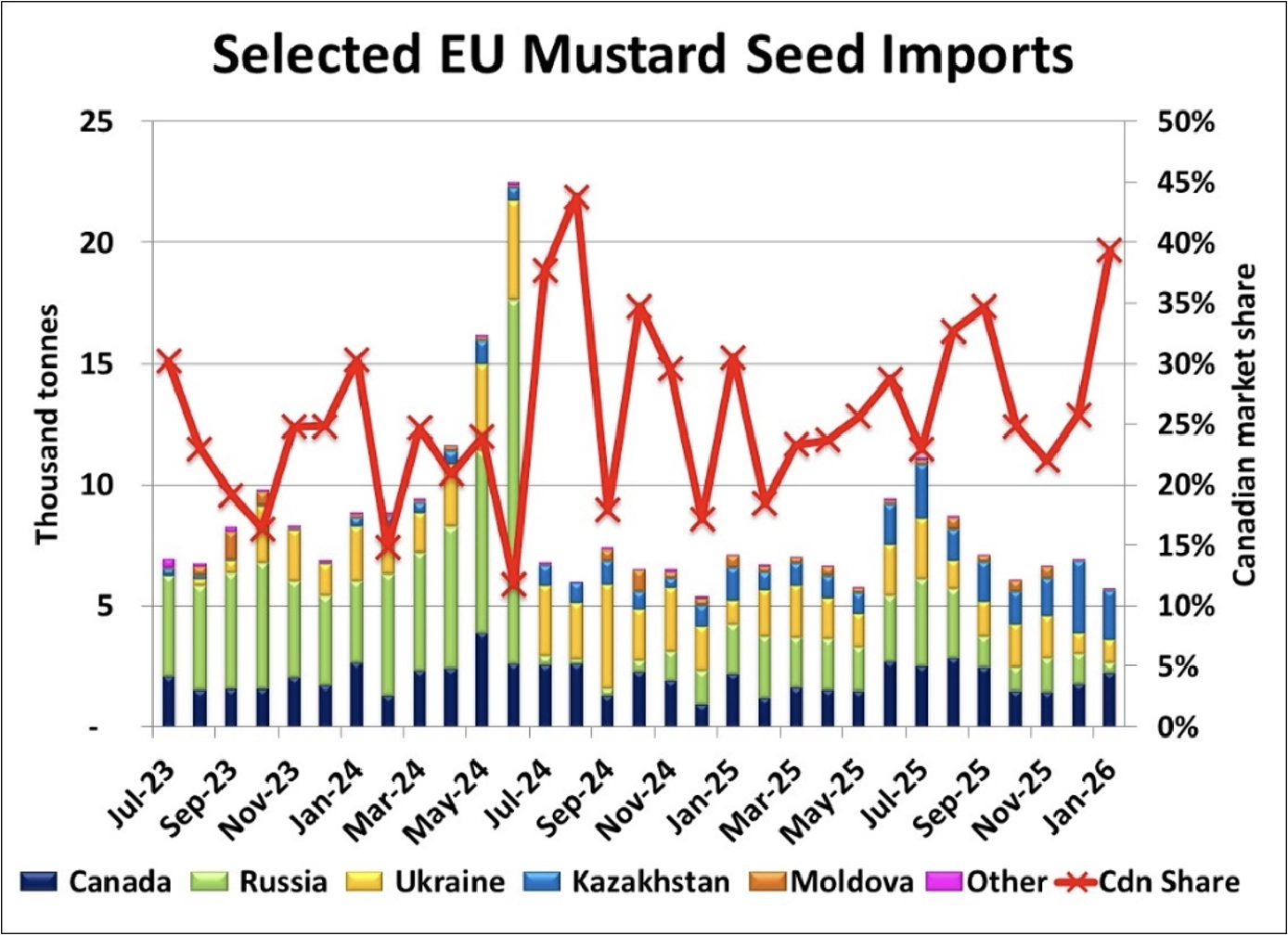

- EU のマスタード輸入量は1月に5,700トンまで減少し、2024年12月以来の最低水準となりました。一方、カナダからの輸入量は2,300トン弱と、2025年9月以来で最も多くなりました。その結果、カナダ産の市場シェアは39%に上昇し、2024年8月以来の高水準となりました。EU の販売年度最初の7か月間では、輸入量は5万2,500トンとなり、前年同期の4万6,100トンを上回り、5年平均である5万2,900トンとほぼ同水準となっています。

- 好調なスタートを切った後、ウクライナのマスタード輸出は最近鈍化しており、直近3か月はいずれも1,000トン未満に落ち込んでいます。それでも主な仕向け先は引き続き欧州です。このペース鈍化により、年初来の輸出量は1万1,100トンとなり、2024/25年度および2023/24年度の両方を下回っています。2025年のウクライナ産マスタード生産量について確定的な推定値はありませんが、販売年度後半における供給制約が輸出ペース低下の要因になっているとみています。

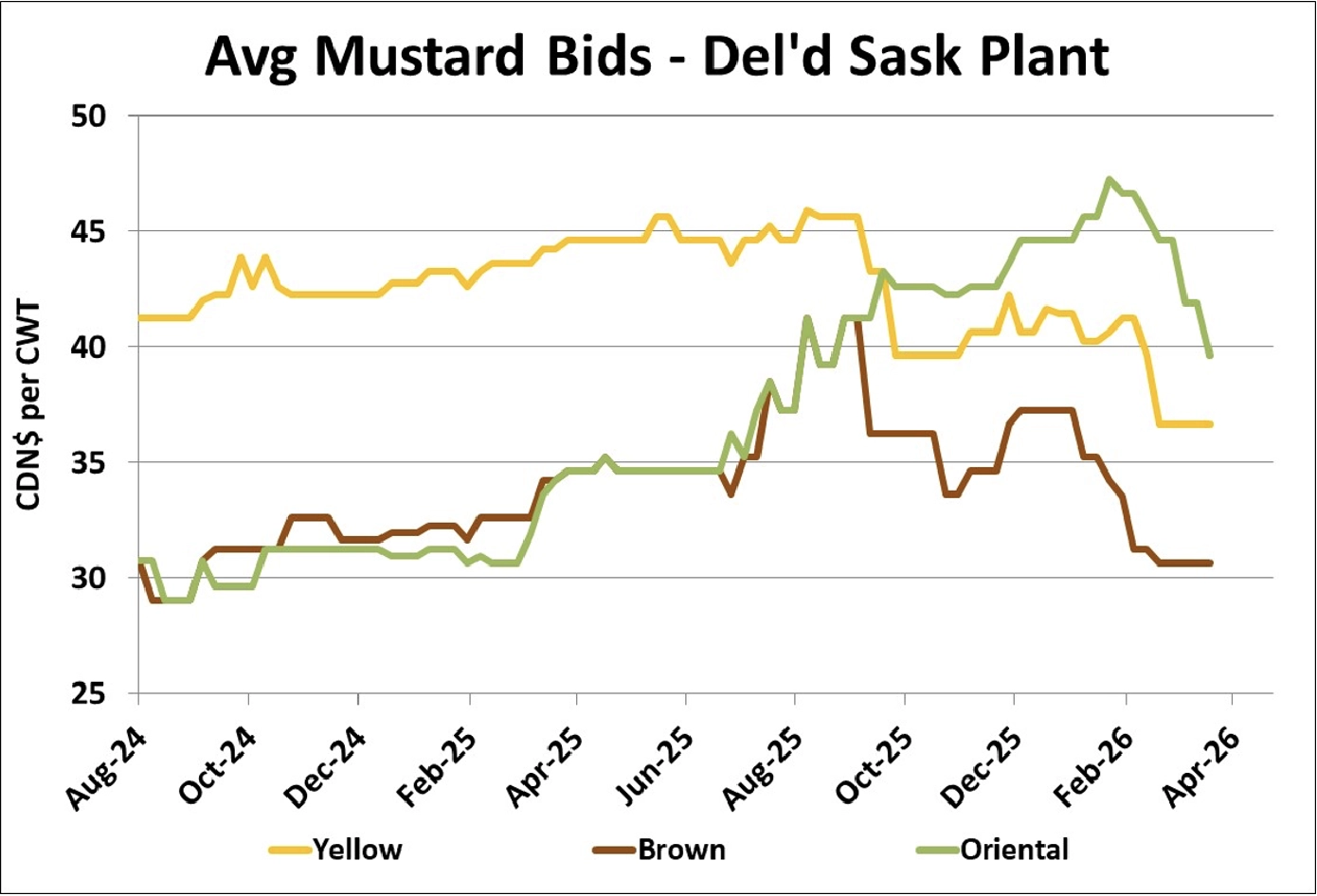

- 旧穀マスタードの買付価格は、2025/26年度の販売年度終了まで残り4か月となる中、現在はより低いレンジで落ち着きつつあります。オリエンタル種の価格下落は表面化するまでに時間がかかりましたが、その分、直近の下落幅はより大きくなっています。一方で、イエロー種とブラウン種の弱含みはより早い段階で始まっていました。ブラウン種の価格低迷により、2026年産の作付け意欲が抑えられた可能性が高く、その影響で新穀の買付価格は足元で強含んでいます。その一方で、オリエンタル種、そしてやや小幅ながらイエロー種の作付面積はより大きく増加する見通しであり、それがこの2クラスの新穀価格の重しになり始めています。

展望

販売年度のこの時点では、マスタードの買い手にはカバーを積み増す必要性がほとんどなく、そのため価格は下方向に流れやすく、旧穀の買い気配も乏しくなっています。特に今年は輸出需要が低調であるため、その傾向が強まっています。旧穀市場には上昇余地がほとんどありませんが、新穀については水分不足への懸念からやや不安定な見通しとなっています。ただし、結論を出すにはまだ早すぎます。2026/27年度は、収量が平均並みに近ければ、作付面積の増加が価格の上値を抑える要因になるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}