Evolución del mercado

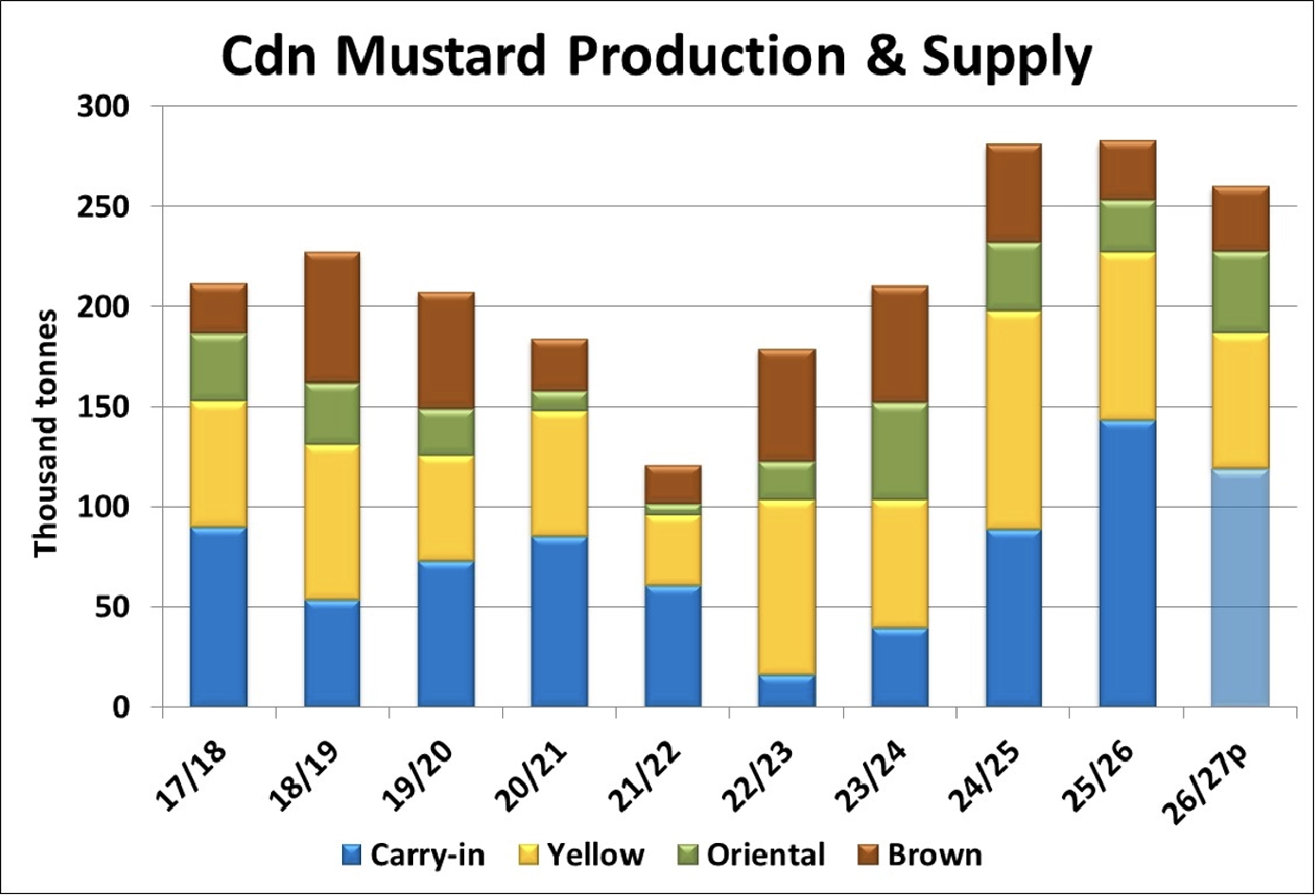

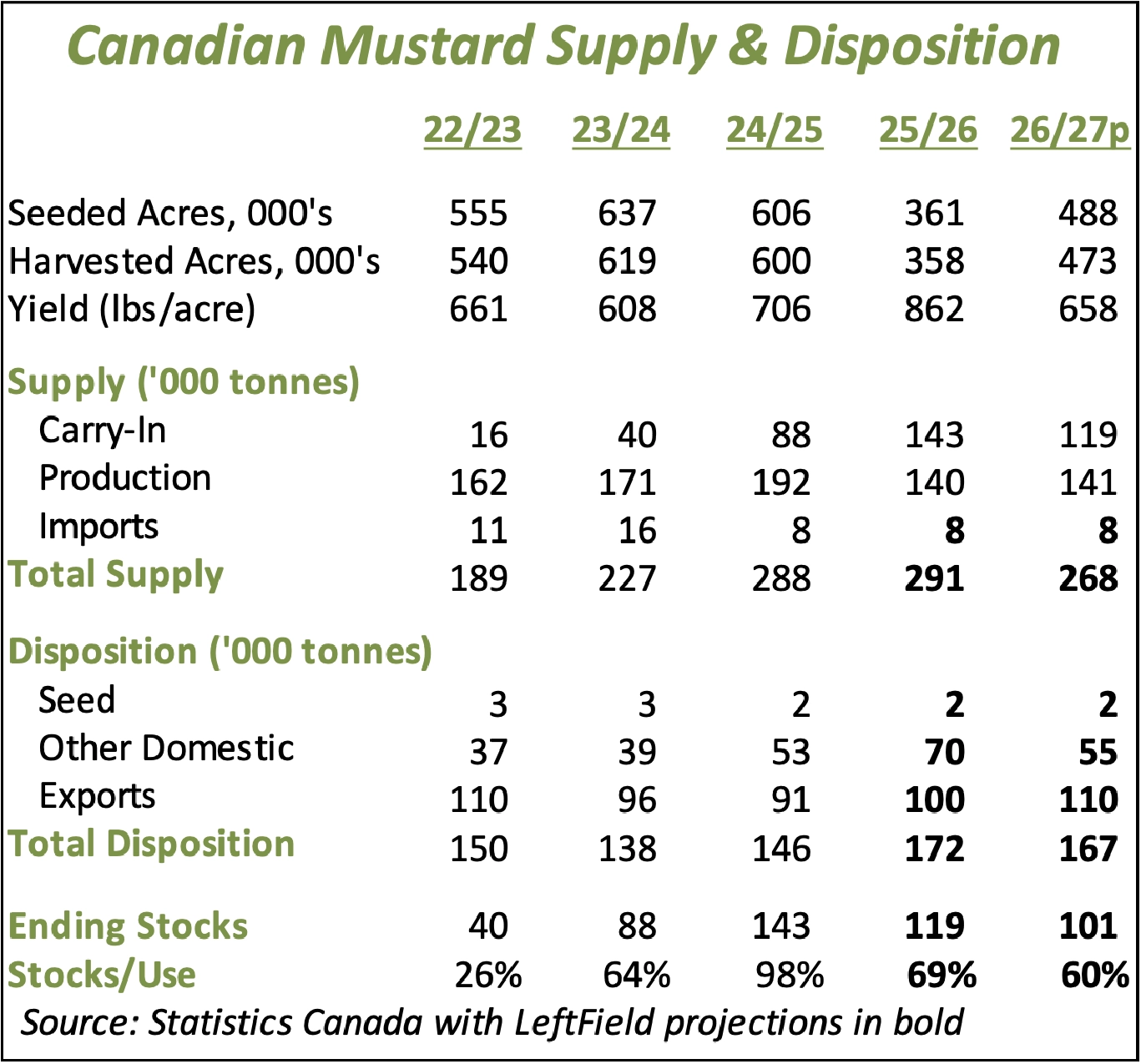

- Incluso con un aumento del 35% en la superficie sembrada de mostaza en 2026 reportado por StatsCan, existe la posibilidad de que el suministro de mostaza del próximo año disminuya, especialmente en el caso de la mostaza de mejor calidad. Estamos proyectando un remanente de cosecha vieja 2025/26 más pequeño, lo que reduciría el suministro total de 2026/27 a 268.000 toneladas, el nivel más bajo desde 2023/24. Cabe señalar que, si excluimos las 40.000-50.000 toneladas de mostaza 3Can o de calidad inferior incluidas en el remanente, el suministro de 2026/26 estaría más cerca de 220.000-225.000 toneladas, lo que podría empezar a sentirse “ajustado”.

- El desempeño mixto de los precios en 2025/26 podría significar que la superficie sembrada de las distintas clases responda de manera diferente. Los precios más fuertes de la mostaza oriental (al menos hasta hace poco) podrían dar lugar a una recuperación más marcada en la superficie sembrada, con incrementos menores para la mostaza amarilla y la marrón.

- Las principales zonas productoras de mostaza del suroeste de Saskatchewan y del sur de Alberta están considerablemente más secas este año que hace un año. Las lluvias del pasado agosto dañaron la calidad del cultivo en el suroeste de Saskatchewan, pero desde entonces la precipitación en la región ha sido muy baja, y las condiciones de sequía se han intensificado. Tenga en cuenta que el cultivo ni siquiera se ha sembrado todavía y que es demasiado pronto para hacer pronósticos serios de rendimiento, pero se necesitarán lluvias favorables en primavera para que el cultivo tenga un buen comienzo, así como precipitaciones regulares durante toda la temporada.

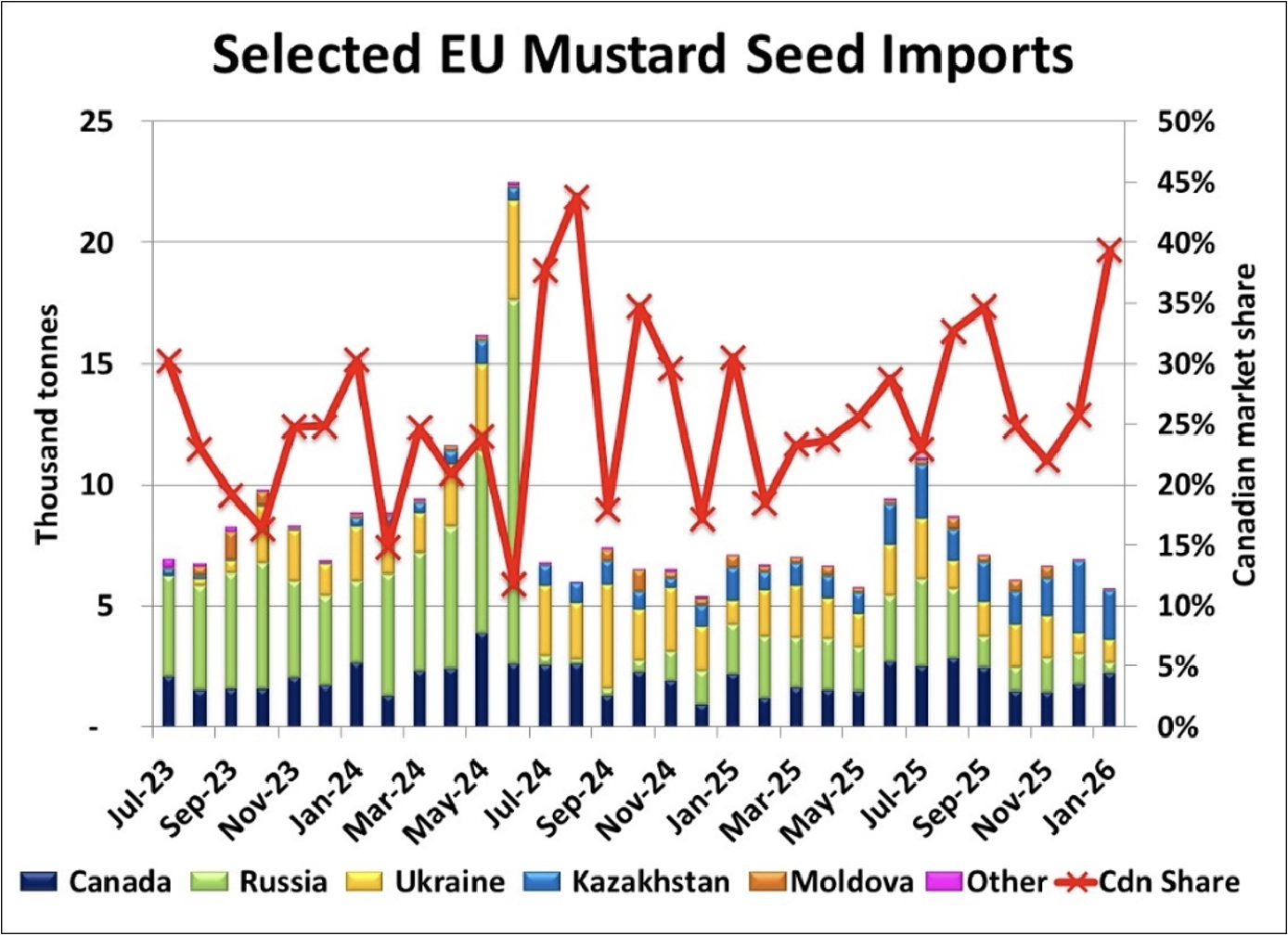

- Las importaciones de mostaza de la UE cayeron a 5.700 toneladas en enero, el total más bajo desde diciembre de 2024. Mientras tanto, las importaciones procedentes de Canadá, con poco menos de 2.300 toneladas, fueron las más altas desde septiembre de 2025. Como resultado, la participación canadiense en el mercado subió al 39%, la más alta desde agosto de 2024. Durante los primeros siete meses del año comercial de la UE, se importaron 52.500 toneladas, por encima de las 46.100 toneladas del año pasado y prácticamente al mismo nivel que el promedio de 5 años de 52.900 toneladas.

- Tras un comienzo sólido, las exportaciones ucranianas de mostaza se desaceleraron recientemente, cayendo por debajo de 1.000 toneladas en cada uno de los últimos tres meses, con Europa todavía como principal destino. Con este ritmo más lento, las exportaciones acumuladas del año alcanzan 11.100 toneladas, por debajo tanto de 2024/25 como de 2023/24. Aunque no contamos con una estimación firme de la producción ucraniana de mostaza en 2025, esperamos que el ritmo de exportación esté disminuyendo debido a la limitada disponibilidad de suministros en la segunda mitad del año comercial.

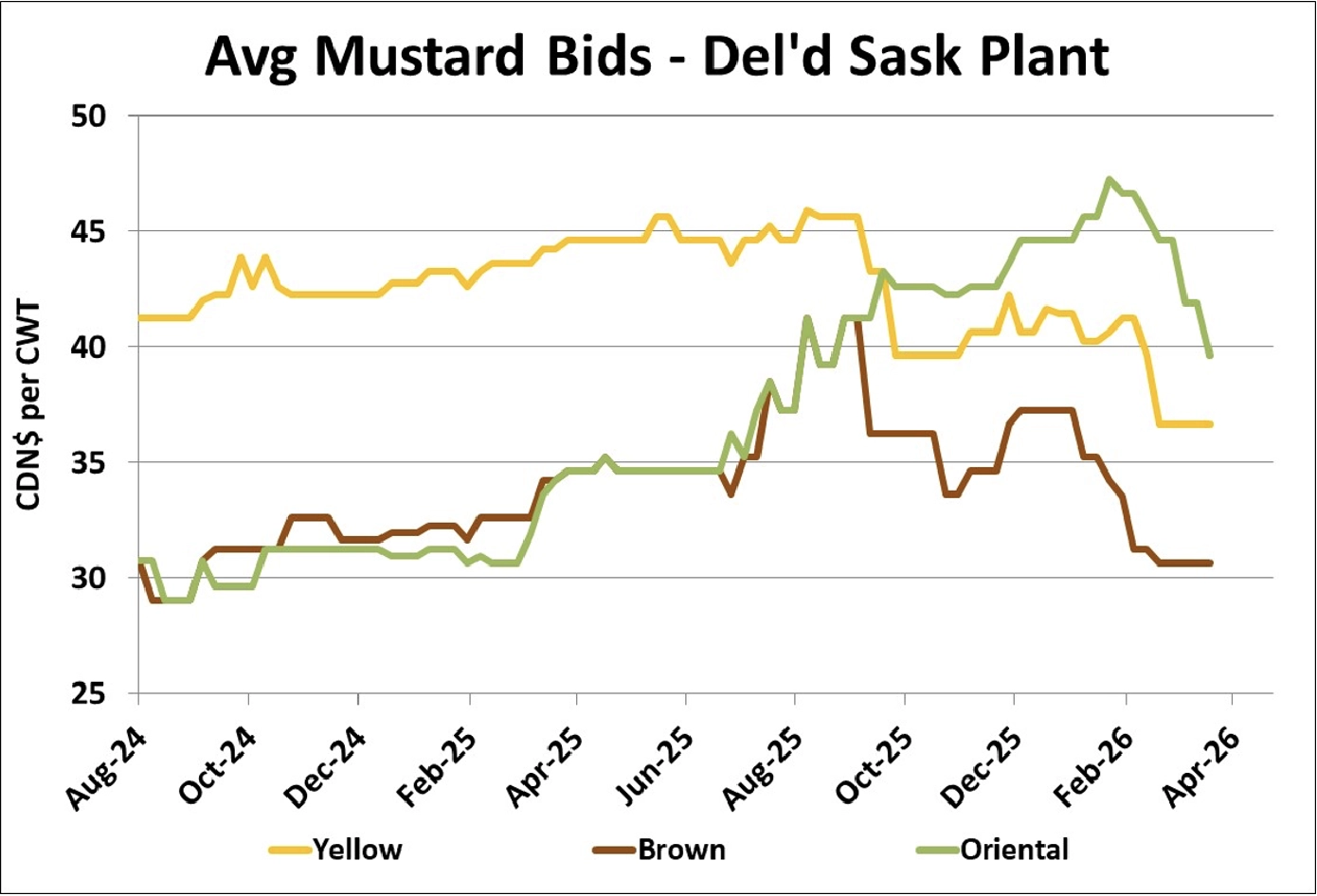

- Las ofertas por la mostaza de cosecha vieja ahora se están estabilizando en un rango más bajo, con solo cuatro meses restantes en el año comercial 2025/26. La caída de las ofertas para la mostaza oriental tardó más en hacerse visible, pero eso también significa que las recientes disminuciones han sido más pronunciadas. Mientras tanto, la debilidad en la mostaza amarilla y marrón comenzó antes. Hay una buena probabilidad de que los bajos precios de la mostaza marrón hayan desincentivado la siembra para 2026, lo que ahora está haciendo que las ofertas de nueva cosecha se fortalezcan. Al mismo tiempo, la superficie sembrada de mostaza oriental y, en menor medida, de mostaza amarilla mostrará aumentos más significativos, y eso ahora está empezando a presionar a la baja las ofertas de nueva cosecha para esas dos clases.

Perspectiva:

En este punto del año comercial, los compradores de mostaza tienen poca necesidad de aumentar su cobertura, lo que está permitiendo que los precios sigan bajando y haciendo que las ofertas de cosecha vieja sean escasas. Esto es especialmente cierto dado que la demanda de exportación ha sido débil este año. Aunque el mercado de cosecha vieja tiene poco potencial al alza, la perspectiva para la nueva cosecha es algo vulnerable debido a las preocupaciones sobre la humedad, aunque todavía es demasiado pronto para sacar conclusiones. El aumento de la superficie sembrada mantendrá un tope sobre los precios en 2026/27, siempre que los rendimientos se mantengan cerca del promedio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}