市場動向

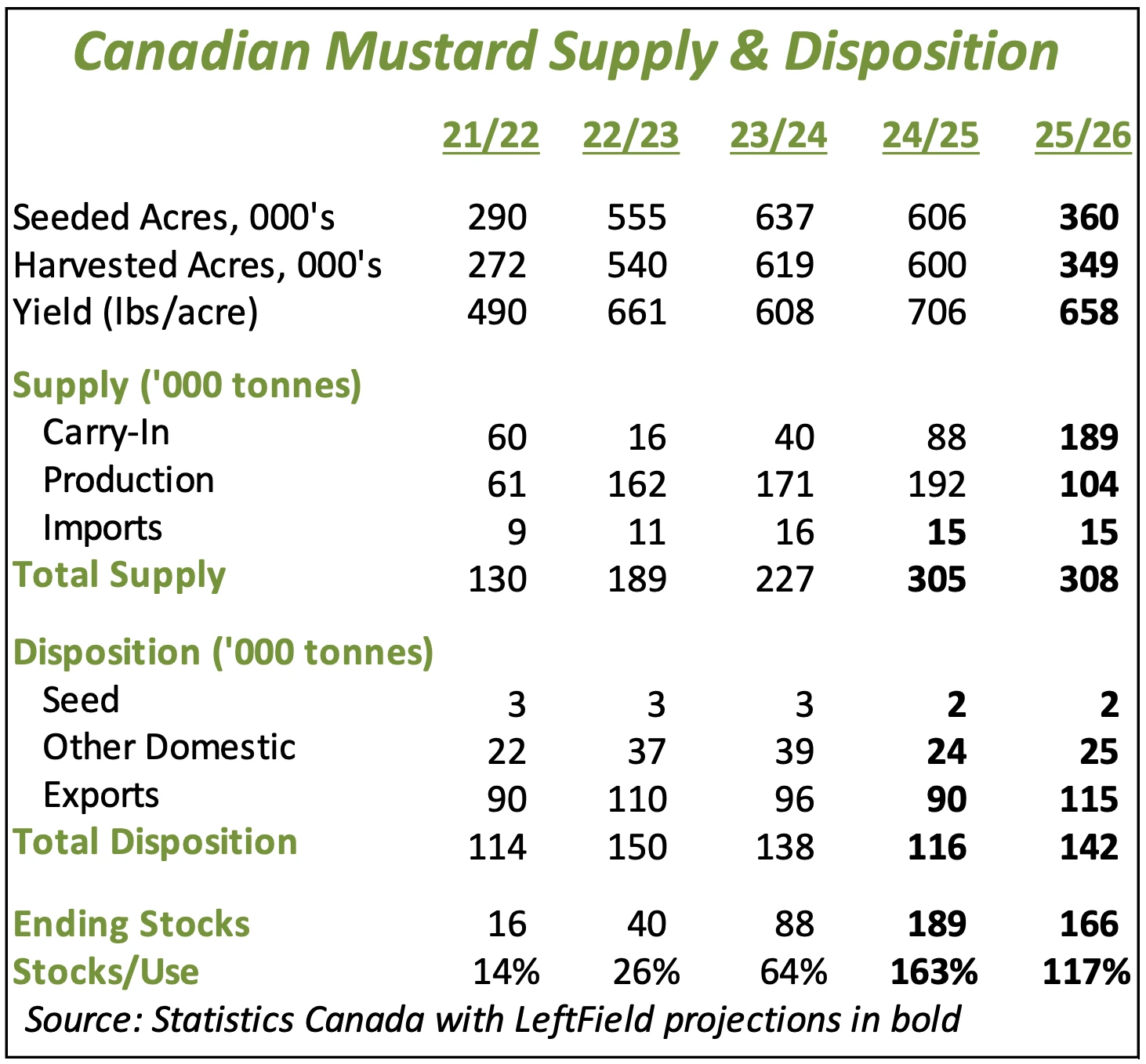

- 7月中旬の作柄格付けによれば、2025年産マスタードの収穫量はオリンピック平均の1エーカー当たり658ポンド(13.2ブッシェル)で問題ない。この収量は昨年より7%減少しており、作付面積の41%減少と合わせると、2025年のマスタード収穫量は104,000トンとなり、昨年より46%減少することになる。

- カナダ産マスタード S&D にとって重要な問題は、2024 年産の品質である。2024/25年産の供給量は30万トンを超え、期末在庫は19万トンと極めて多いと予想されている。しかし、一部の報道が示唆するように、これらの供給の大部分が低品質であるとすれば、輸出や国内加工に利用可能な実際の供給量を明確に示すことはできない。2025年産の収穫量が大幅に減少しても、2025/26年産のマスタード供給量は(書類上は)再び非常に多くなるように見えるが、この弱気な見方は誇張されすぎている可能性がある。

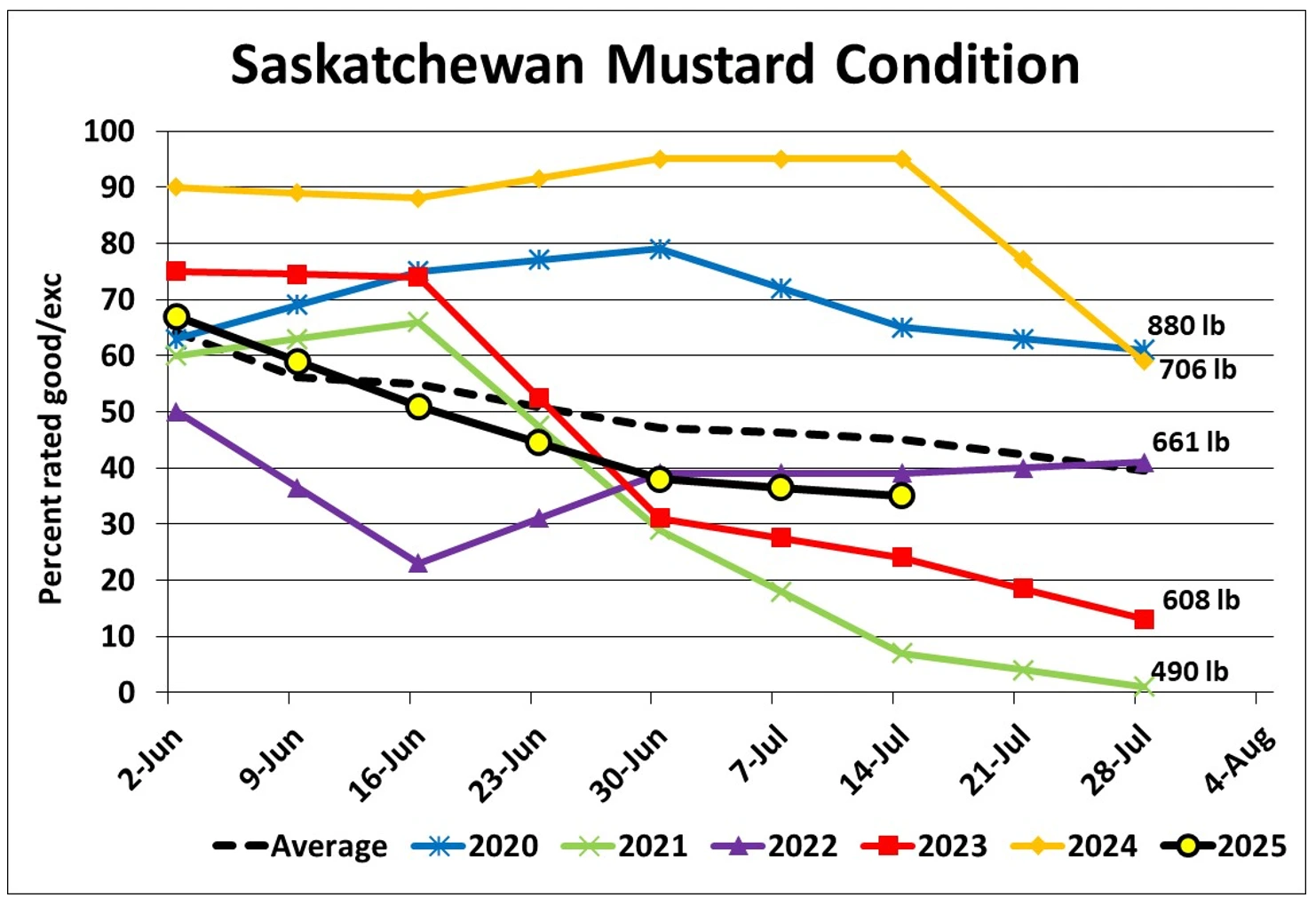

- 過去数年のサスカチュワン産マスタードの作柄格付けは、最終格付けと収量に相関関係があることを示しているが、シーズン後半の方向性も重要である。例えば、2024年の格付けは、シーズンの大半は非常に高かったが、急激に低下し、収量は大幅に減少した。2025年、マスタードの作柄評価はシーズンを通して低下しており(これはかなり典型的である)、7月14日現在、10年平均の45%に対し35%のgood/excである。サスカチュワン州南部で最近降った雨は、シーズン終盤の評価を安定させるのに役立った可能性があり、2022年に近い収量が妥当な推測であることを示唆している。

- 今週、米国農務省(USDA)はモンタナ産マスタードの作柄格付けを、5%の良/危機から22%の良/危機へと上昇させた。これは、最近の降雨が作柄を多少緩和していることを示唆しているが、作柄の見通しに意味のある変化をもたらすには遅くなっている。モンタナ産マスタードの収量はここ数年落ち込んでおり、平均収量はすでに低い。最新の予想収量は 525 ポンド/エーカーで、平均収量より 10%少ないが、それでも 2021 年の 486 ポンド/エーカーよりは良い。米国農務省の作付面積に基づくと、これは8,000万ポンドの収穫を意味するが、収穫に至らない面積も予想されるため、米国の生産量予想は昨年より30%少ない7,200万ポンドとなる。

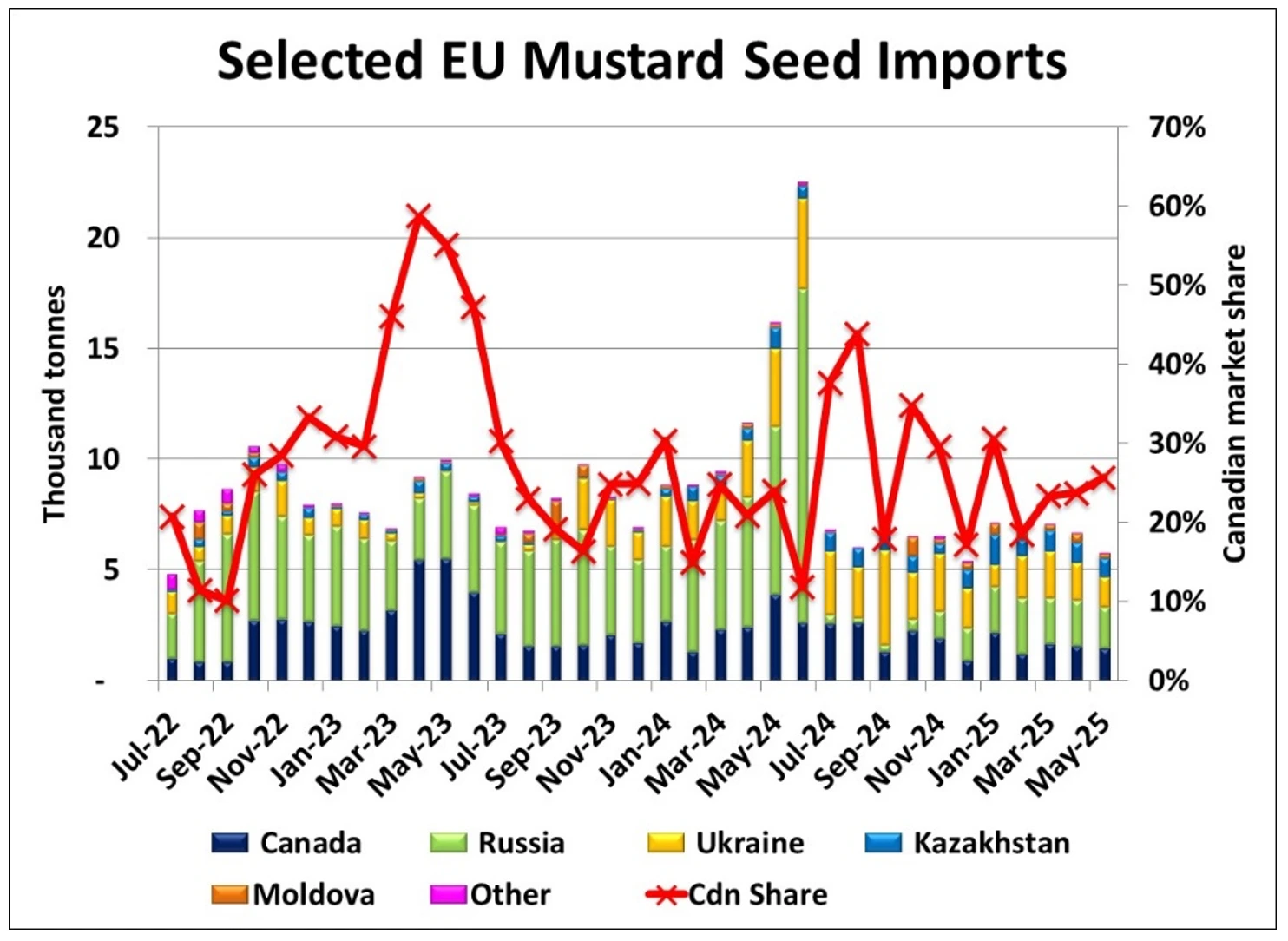

- EUのマスタード輸入は未だ回復の兆しが見られず、5月の総輸入量は5,800トンに落ち込んだ。50%の輸入関税にもかかわらず、ロシアが1,800トンで最大の輸入元であり、カナダが1,500トン、ウクライナが1,400トンであった。2025年の黒海産マスタードの生産量に関する確かな推定はないが、ウクライナとロシアの農家が作付けを増やしたとの逸話がある。収量に関しては確実ではないが、ウクライナの新鮮な供給が9月から10月にかけて西ヨーロッパに到着し始めると予想される。同時に、関税を相殺するために大幅値引きされたロシア産マスタードも入手可能になるだろう。

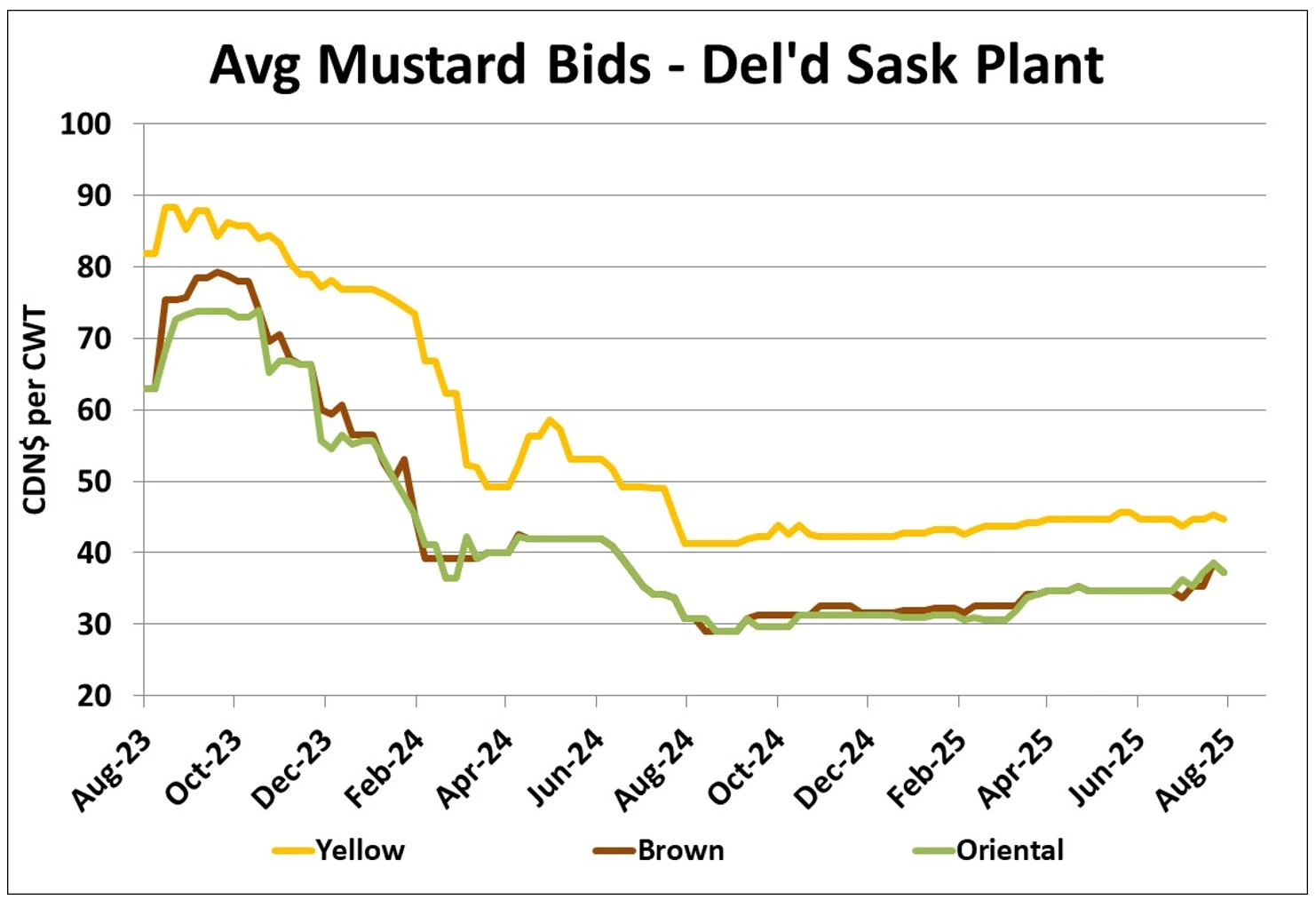

- カナダ西部のマスタード相場は2024/25年を通してほぼ横ばいで推移してきたが、ブラウンマスタードの平均落札価格がやや上昇するなど、入札に活気が出始めている。オリエンタル産の落札価格も上昇傾向にあるが、イエロー産の落札価格はほぼ横ばいである。この動きはまだ大きくないが、2025年の作柄に対する懸念を反映しているようだ。また、農家の売りが少ないことも支援要因となっている。

展望

南部の草原地帯で最近降った雨のおかげでマスタードの作柄は安定し、あるいは改善されたかもしれないが、2025年の生産量は依然として減少するだろう。2024/25年産からのキャリーオーバーの品質に疑問があるため、供給状況はまだかなり不透明である。このため、マスタードの入札は不安定で、小幅な上昇にとどまる可能性がある。とはいえ、2025/26年産マスタード見通しの最大のハードルは、期待はずれの需要である。黒海産マスタードとの競争は、価格上昇の可能性を制限し続けるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}