Evolución del mercado

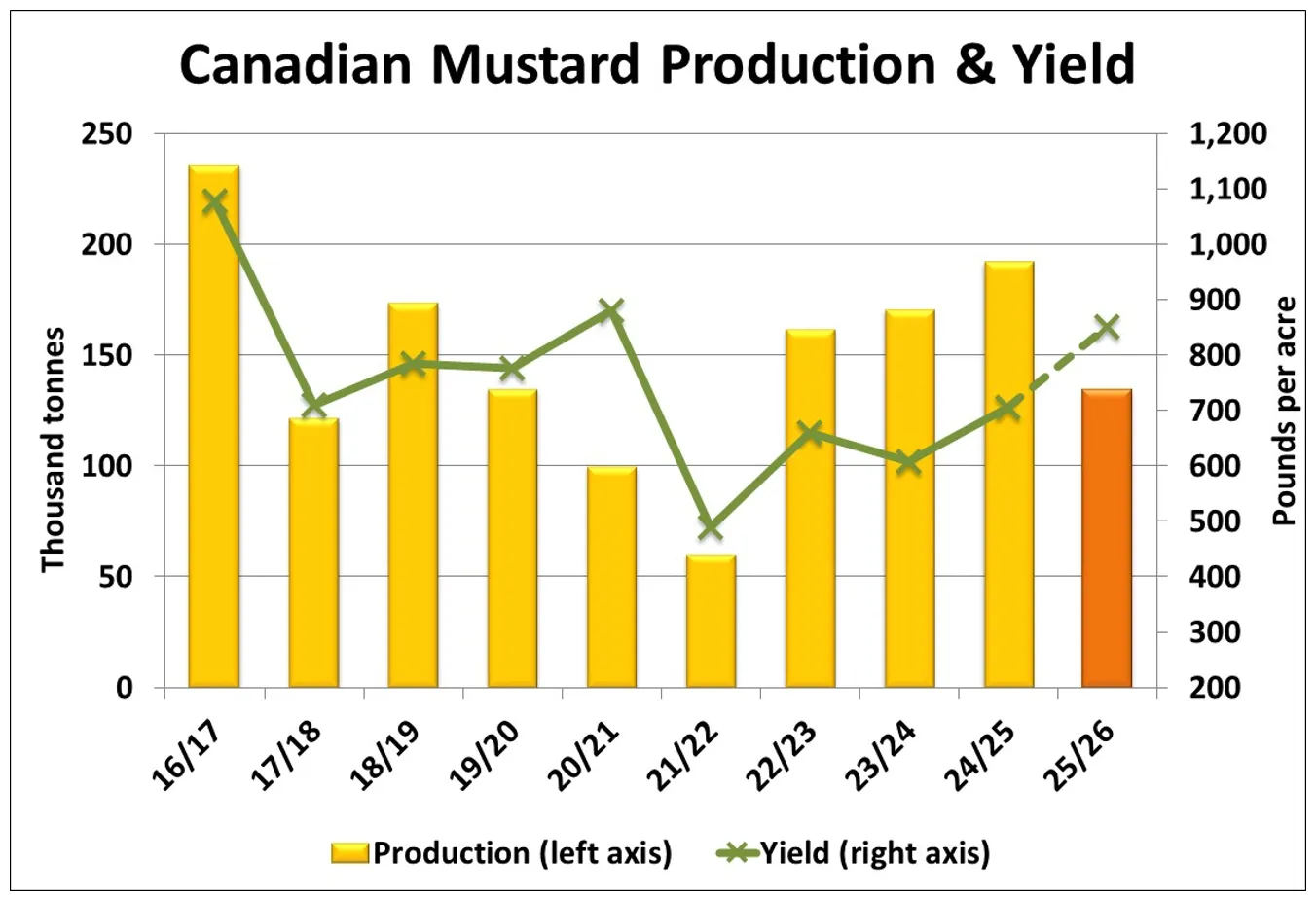

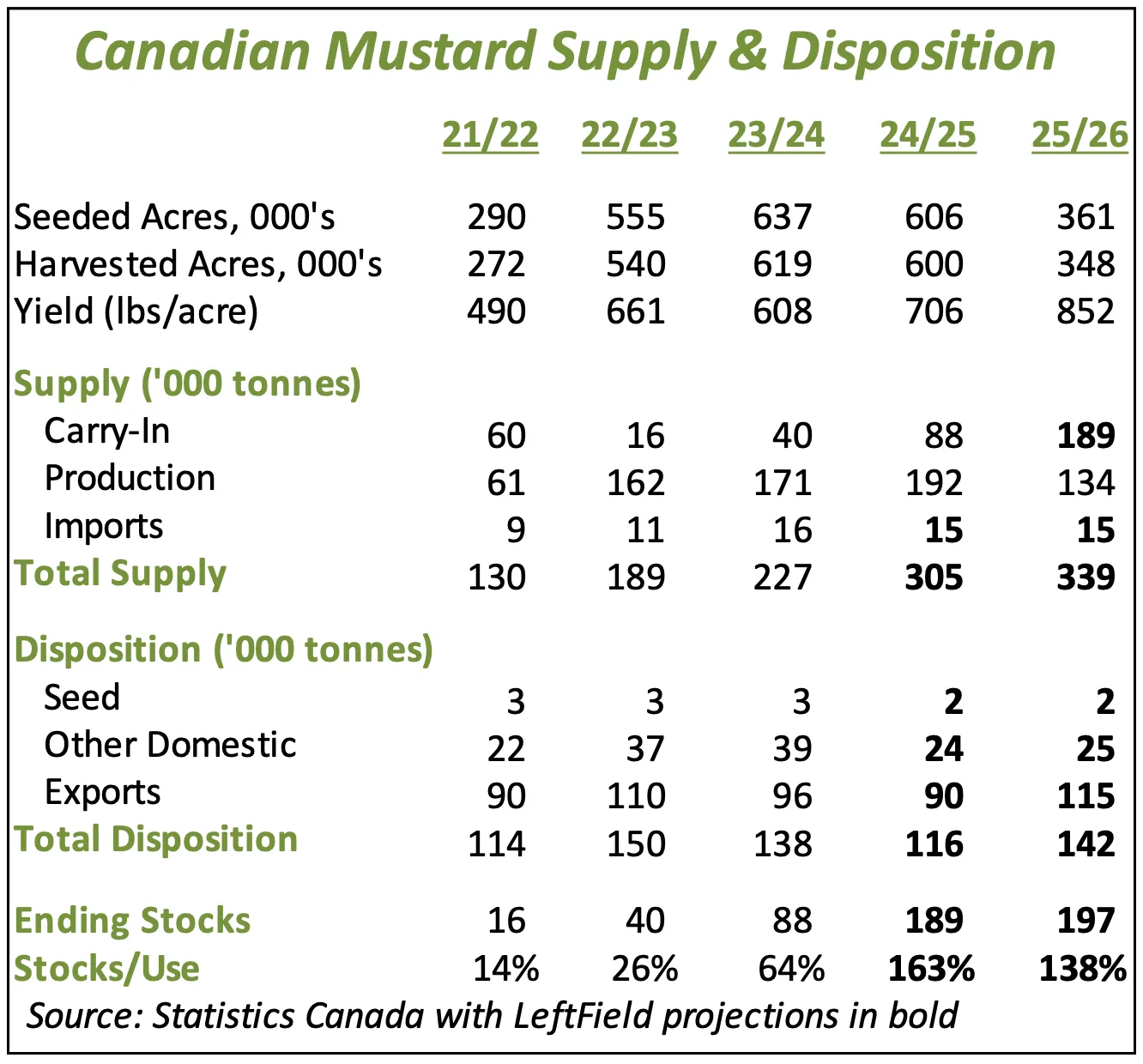

- La primera estimación de rendimiento de StatsCan, basada en modelos, fue esta semana de 134.000 toneladas, un 30% menos que el año pasado, lo que compensa en parte la caída del 40% de la superficie cultivada. El rendimiento fue de 852 lb/acre, el más alto desde 2020/21, lo que concuerda con los primeros informes sobre la cosecha.

- A pesar de la menor cosecha, esta estimación de StatsCan significaría que los suministros de 2025/26 serían 30.000 toneladas mayores que los del año en curso. Ten en cuenta que sigue habiendo dudas sobre la calidad del considerable remanente de la cosecha anterior.

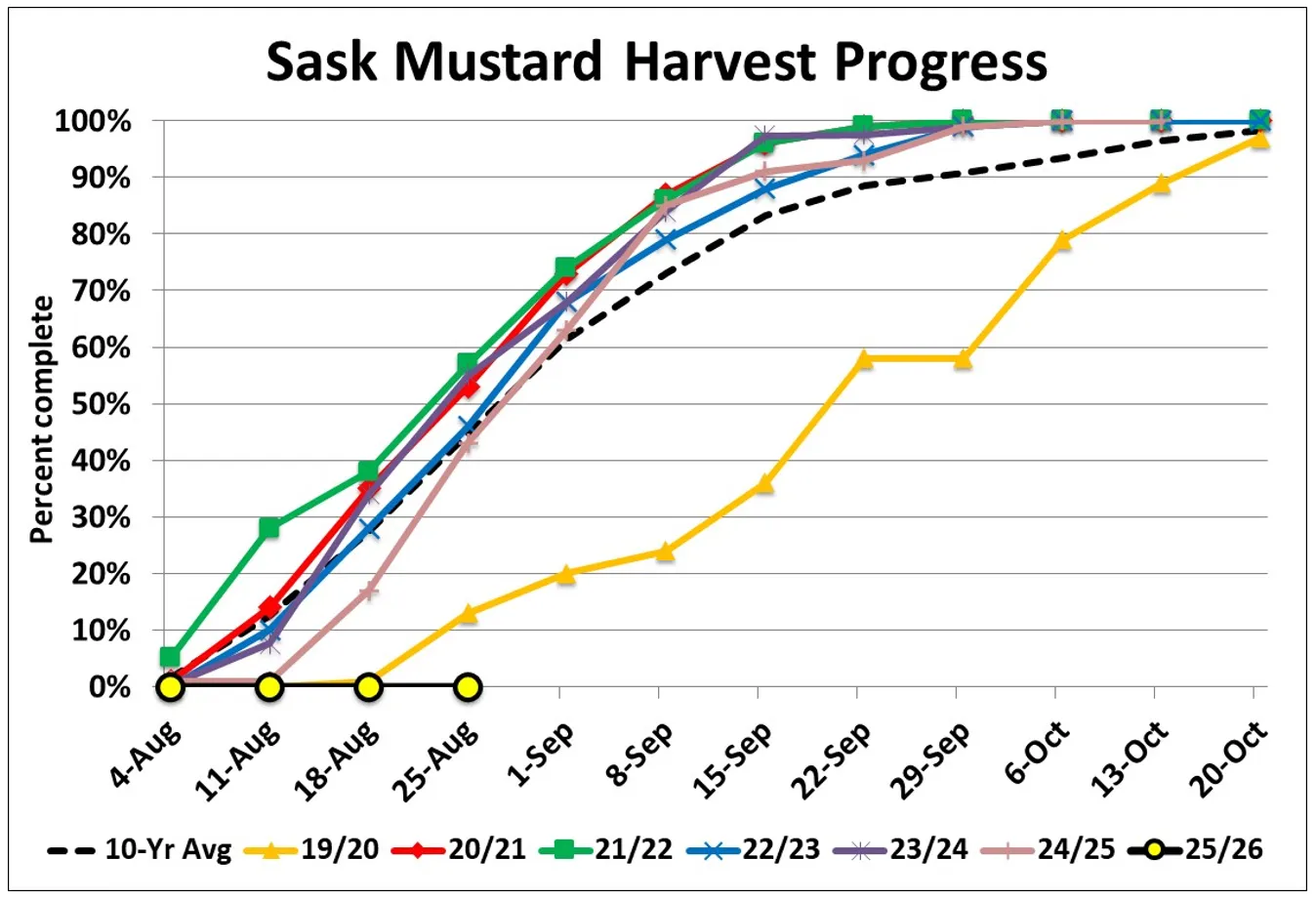

- Esperamos que haya habido algún progreso en la cosecha de mostaza en la última semana, pero en el último informe de cultivos de Sask Ag, todavía no se había producido nada hasta el 25 de agosto. Eso está muy por debajo de la media de 10 años del 45% completado y es incluso más lento que el muy pobre comienzo de 2019/20. En comparación con los cultivos de legumbres, los retrasos no habrán perjudicado tanto a la calidad de la mostaza. Desde el informe de cultivos de Sask Ag, las condiciones han mejorado y las previsiones meteorológicas para la próxima semana son bastante favorables, lo que debería permitir recuperar algo de retraso en la cosecha.

- Las importaciones de mostaza de la UE aumentaron a 9.400 toneladas en junio, el total más alto desde hace un año, cuando se dispararon para evitar los aranceles sobre la mostaza rusa. Sin embargo, incluso con los aranceles, Rusia fue el mayor origen en junio, con 2.700 toneladas, superando por poco a Canadá, mientras que Ucrania y Kazajstán también fueron proveedores importantes. De hecho, las 1.700 toneladas de Kazajstán fueron la mayor cantidad procedente de ese país desde julio de 2019.

- Para toda la campaña 2024/25, las importaciones de mostaza de la UE fueron de 81.800 toneladas, muy por debajo de las de hace un año (distorsionadas por la situación arancelaria rusa), pero también inferiores a la media de 5 años de 101.000 toneladas. Prevemos una fuerte competencia en el mercado de la UE de nuevo para 2025/26, sobre todo por parte de Ucrania y Kazajstán, ya que este año las cosechas han sido mayores.

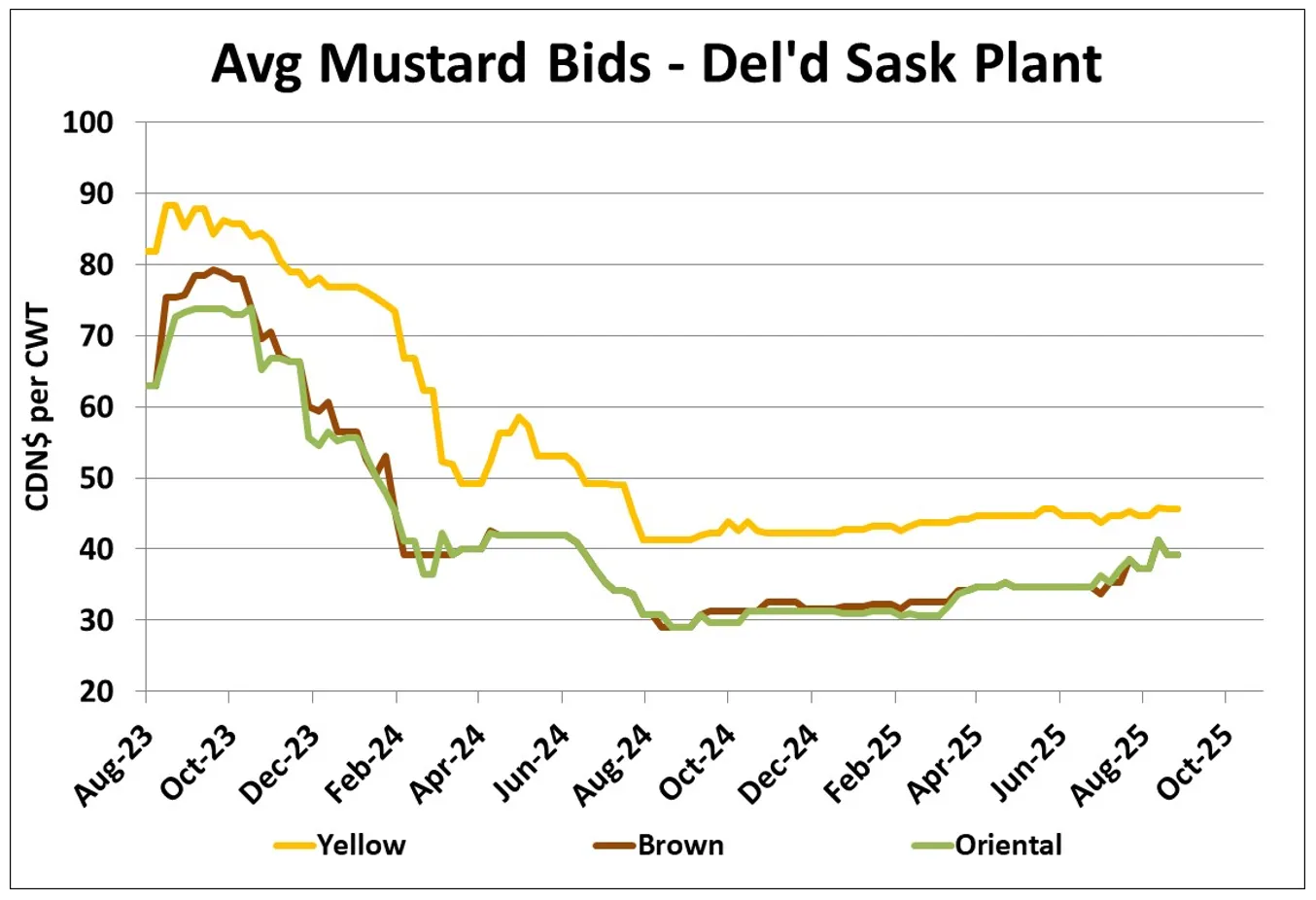

- Las ofertas de mostaza parda y oriental se han ido fortaleciendo durante los meses de primavera y verano, ayudadas por la reticencia de los agricultores a vender y la preocupación por la calidad de las existencias restantes. Al mismo tiempo, los precios de la mostaza amarilla se mantuvieron estables durante gran parte de 2025. Sin embargo, en las dos últimas semanas, los precios de todas las clases han bajado a medida que se acerca la cosecha y se vislumbran rendimientos mejores de lo esperado. Este movimiento puede considerarse un poco de presión de la cosecha y puede que no dure tanto, pero eso depende en gran medida de cuánto hayan mejorado los rendimientos en 2025.

Outlook

El mercado canadiense de la mostaza se mantuvo firme hasta 2024/25, debido a las dudas sobre los suministros de la cosecha vieja. La reducida superficie cultivada este año significa que la fortaleza se ha trasladado a 2025/26. Aún no hemos visto demasiados resultados de cosecha, pero cabe esperar que la mostaza se comporte bien, como la mayoría de los demás cultivos. La mejora de los rendimientos compensará en parte la menor superficie cultivada, pero el suministro de mostaza (de calidad) no será abundante. Al mismo tiempo, sin embargo, la mostaza canadiense se enfrentará a una mayor competencia exportadora en Europa y otros lugares, lo que limitará el potencial alcista de los precios.

{kind=link}

{kind=link}

{kind=link}

{kind=link}